Redovisningsprinciper

En av redovisningens viktigaste uppgifter är att utgöra ett relevant bedömnings- och beslutsunderlag. För detta krävs att olika redovisningsprinciper beskrivas på ett öppet och informativt sätt. I detta avsnitt beskrivs de principer som används av Göteborgs Stad.

De kommunala bolagens redovisning tillämpas enligt Årsredovisningslagen och Bokföringsnämndens allmänna råd (BFNAR 2012:1), medan den kommunala sektorns redovisning regleras av Kommunallagens kapitel åtta samt Lag om kommunal redovisning. Därutöver lämnar Rådet för kommunal redovisning (RKR) rekommendationer för kommunsektorns redovisning.

Vid upprättande av kommunkoncernens årsredovisning, sammanställd redovisning, är det kommunala regelverket överordnat. Årsredovisningen är upprättad enligt detta regelverk med undantag för vissa delar av rekommendationerna 10.2 Avsättningar och ansvarsförbindelser, 11.4 Materiella anläggningstillgångar samt 18.1 Intäkter från avgifter, bidrag och försäljningar. Den sammanställda redovisningen är upprättad enligt RKR 8.2 Sammanställd redovisning, med avsteg vad gäller val av konsolideringsmetod. Avsteg från rekommendationerna och orsak till dessa redovisas under respektive rubrik nedan.

Förändrade Redovisningsprinciper 2016

Årsredovisningen lämnar upplysning enligt RKR 8.2 Sammanställd redovisning, om hur kommunkoncernen definierats/avgränsats, vilka juridiska personer den består av, och hur den förändrats i sammansättning under året (se avsnitt Göteborgs Stads organisation).

I den sammanställda redovisningen justeras bolagssektorns intäktsbokförda anslutningsavgifter för el, gas och fjärrvärme till förutbetald intäkt och periodiseras enligt RKR 18.1 Intäkter från avgifter, bidrag och försäljning. Periodisering sker över fem år. Se not 19 A.

Lös egendom leasad genom Göteborgs Stads Leasing AB har i enlighet med RKR 13.2 Redovisning av hyres-/leasingavtal klassificerats om från operationell till finansiell leasing. Göteborgs Stad tillämpar därmed rekommendationen från år 2016. Se not 19 B.

I årsredovisning 2016 har bolagssektorns avsättningar och nedskrivningar värderats utifrån det kommunala regelverket RKR 10.2 Avsättningar och ansvarsförbindelser och RKR 19 Nedskrivningar och i tillämpliga fall återförts i den sammanställda redovisningen. Se not 19 C och D.

Jämförelsetal för år 2015 har räknats om med samma beräkningsgrund som för 2016. Se not 19. Övriga jämförelseår är inte rättade.

Kommunkoncernens räkenskaper (sammanställd redovisning) ställs upp jämte kommunens räkenskaper enligt RKR 8.2 Sammanställd redovisning.

Sammanställd Redovisning

Enligt den kommunala redovisningslagen ska årsredovisningen även omfatta den verksamhet som bedrivs i bolagsform. Syftet med den sammanställda redovisningen är att ge en sammanfattande och rättvisande bild av Göteborgs Stads totala ekonomiska ställning och resultat oavsett om verksamheten bedrivs i förvaltnings- eller bolagsform.

Kassaflödesanalysen i den sammanställda redovisningen är baserad på de rapporterade kassaflödesanalyserna för de underliggande enheterna och med elimineringar för interna transaktioner.

Koncernernas bokslut används som underlag för konsolidering av den sammanställda redovisningen. Interna mellanhavanden samt interna vinster av väsentlig betydelse har eliminerats.

Kommunkoncernens sammansättning

I den sammanställda redovisningen för Göteborgs Stad ingår samtliga bolag och kommunalförbund där kommunen har minst 20 procent inflytande. Under året har kommunkoncernens sammansättning ändrats i och med försäljning av två bolag och av att fyra bolag fusionerats och därmed gått upp i moderbolagen. Kommunkoncernens juridiska personer och ägarandelar framgår av sammanställningen i avsnitt Göteborgs Stads organisation.

Konsolideringsprinciper

Vid upprättandet av den sammanställda redovisningen tillämpas full konsolidering vilket innebär att bolags samtliga tillgångar, skulder, intäkter och kostnader redovisas i balans- och resultaträkningen. Som dotterbolag redovisas bolag med ett bestämmande inflytande, röstandel över 50 procent. För dotterbolag hanteras minoritetens andel som en avdragspost i årets resultat och under eget kapital.

Intressebolag är bolag som inte är dotterbolag, men med ett långsiktigt direkt eller indirekt innehav om minst 20 och högst 50 procent. För intressebolag tillämpas kapitalandelsmetoden vilket innebär att tillgångar, skulder, intäkter och kostnader elimineras. Koncernens del av intressebolagens verksamhet redovisas istället som separat post i resultaträkningen (resultat från aktier och andelar) samt som separat post i balansräkningen (aktier och andelar samt kapitalandelsfond).

Avyttrade dotterföretag inkluderas i resultatet till och med avyttringstidpunkten. Vid förvärv av dotterföretag inkluderas resultat från och med förvärvstidpunkten.

Använda konsolideringsmetoder är i linje med bolagssektorns regelverk K3 men är ett avsteg från rekommendationerna i RKR 8.2 som föreskriver proportionell konsolidering. Göteborgs Stad har endast ett fåtal dotterbolag som inte är helägda och intressebolagen är få och av mindre ekonomiskt omfång. Mot bakgrund av detta bedöms använda konsolideringsmetoder inte ge väsentliga avvikelser utan ge en rättvisande bild av resultat och ställning liksom ett fullgott underlag för analys och styrning.

Obeskattade reserver

Obeskattade reserver i enskilda bolag delas upp i en del eget kapital, vilken redovisas som bundet eget kapital, samt i en del som uppskjuten skatteskuld. I delägda kommunalförbund samt dotterbolag redovisas utomstående aktieägares andel av eget kapital samt obeskattade reserver som minoritetsintresse. I resultaträkningen redovisas utomstående aktieägares, minoritetens, andel av resultat efter skatt.

Jämförelsestörande- och extraordinära poster

Händelser av väsentlig storlek, som inte förväntas inträffa ofta och som saknar samband med den löpande verksamhetens betraktas och redovisas som extra-ordinära poster.

Jämförelsestörande poster är resultat av händelser som inte är extraordinära men som är viktiga att uppmärksamma vid jämförelse med andra perioder. Post ska uppgå till ett väsentligt belopp och vara av sådant slag att den inte förväntas inträffa ofta eller regelbundet.

Både extraordinära och jämförelsestörande poster särredovisas på egna rader i resultaträkningen och som not till resultaträkningen. Se not 3.

Intäkter

Skatteintäkter

Kommunens redovisade skatteintäkt består av preliminära skatteinbetalningar som kommit kommunen tillgodo under året, prognos för slutavräkning och skillnaden mellan den slutliga taxeringen och den redovisade skatteintäkten för föregående år. Den preliminära slutavräkningen för skattintäkter baseras på Sveriges Kommuner och Landstings (SKL) decemberprognos i enlighet med rekommendation RKR 4.2 Redovisning av skatteintäkter. Se not 6.

Övriga intäkter

Göteborg Energi AB intäktsför i sin helhet anslutningsavgifter för el, gas och fjärrvärme enligt K3 i samband med påbörjad leverans av anslutningen. De externa anslutningsavgifterna uppgick 2016 till 61,6 mnkr (61,6 mnkr). I den sammanställda redovisningen har posten justerats till förutbetald intäkt och periodiseras över fem år. RKR 18.1 Intäkter från avgifter, bidrag och försäljning. Se not 1 och not 14.

Kostnader

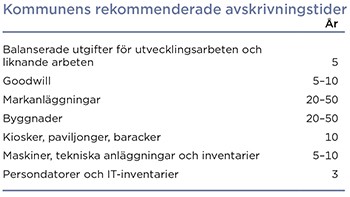

Avskrivningar Avskrivning av materiella anläggningstillgångar görs normalt för den beräknade nyttjandeperioden med linjär avskrivning baserat på anskaffningsvärdet exklusive eventuellt restvärde. Avskrivningen påbörjas när tillgången tas i bruk. På tillgångar i form av mark, konst och pågående arbeten görs inga avskrivningar.

Avskrivning av materiella anläggningstillgångar görs normalt för den beräknade nyttjandeperioden med linjär avskrivning baserat på anskaffningsvärdet exklusive eventuellt restvärde. Avskrivningen påbörjas när tillgången tas i bruk. På tillgångar i form av mark, konst och pågående arbeten görs inga avskrivningar.

Omprövning av nyttjandeperioden sker om det finns omständigheter som gör att det är nödvändigt, till exempel verksamhetsförändringar och teknikskiften.

Avskrivningar, se not 4 och not 5.

Lånekostnader i samband med investering

Lånekostnader i samband med investeringar kan enligt RKR 15.1 Redovisning av lånekostnader redovisas både enligt huvudmetoden och enligt alternativregeln. Göteborgs kommun tillämpar huvudmetoden sedan 2014 vilket innebär att lånekostnaderna direkt belastar resultatet, medan bolagssektorn följer alternativregeln som innebär att lånekostnaderna under vissa förutsättningar får belasta anskaffningsvärdet på anläggningen. I den sammanställda redovisningen har lånekostnader aktiverats med 18 mnkr (37).

Anläggningstillgångar

Gränsdragning mellan kostnad och investering

Inom Göteborgs Stad betraktas tillgångar för stadigvarande bruk eller innehav med en nyttjandeperiod om minst 3 år som anläggningstillgång om beloppet överstiger ett halvt prisbasbelopp. Gränsen gäller gemensamt för materiella och immateriella tillgångar liksom för finansiella leasingavtal.

Immateriella tillgångar

Immateriella anläggningstillgångar redovisas till anskaffningsvärde minskat med avskrivningar enligt plan och eventuella nedskrivningar. I den sammanställda redovisningen består immateriella anläggningstillgångar av bland annat goodwill. Goodwill utgörs av skillnaden mellan anskaffningsvärdet och det verkliga värdet på koncernens andel av förvärvade nettotillgångar, alternativt inkråmet vid förvärvstillfället. I samtliga fall betraktas investeringarna som strategiska. Se not 5.

Materiella anläggningstillgångar

Materiella anläggningstillgångar värderas till anskaffningsvärde med tillägg för värdehöjande investeringar och med avdrag för planmässiga avskrivningar och eventuella nedskrivningar. Se not 5.

Investeringsbidrag tas från och med 2013 upp som förutbetald intäkt och periodiseras över anläggningstillgångens nyttjandeperiod. Tidigare reducerade inkomsterna anskaffningsvärdet. En beräkning har inte redovisats avseende hur ny princip påverkar redovisningen före 2013, RKR 18.2.

Ingångna avtal om lämnade bidrag av staten eller annan juridisk person för investeringar i anläggningstillgång som Göteborgs Stad inte kommer att äga eller förfoga över, redovisas som kostnad i resultaträkningen och avsättning i balansräkningen när avtal tecknas.

Kommunen följer inte RKR 11.4 vad gäller indelning av tillgångar i komponenter. Komponentredovisning kommer att införas 2017.

Leasing

Enligt beslut i kommunfullmäktige ska kommunens investeringar i lös egendom från och med år 2007 finansieras genom leasing, med det kommunala bolaget Göteborgs Stads Leasing AB (GSL) som leasinggivare.

Enligt RKR 13.2 Redovisning av hyres-/leasingavtal ska leasingavtal klassificeras som finansiella om de ekonomiska fördelar och risker som förknippas med ägandet av objektet i allt väsentligt överförs till leasetagaren. Tillgångar i avtal som är klassificerade som finansiell leasing ska redovisas som anläggningstillgång. Tillgångarnas värde skrivs av med samma modell och avskrivningstid som om de varit köpta. Betalda leasingavgifter redovisas som amortering och ränta.

Kommunen följer rekommendationen från och med 2016 och redovisar därmed finansiell leasing som anläggningstillgång och skulden till leasegivaren i balansräkningen.

Göteborgs Stad har i huvudsak tre större leasegivare. Vid klassificering av avtalen är de avtal med GSL som rör maskiner och inventarier bedömda att vara finansiell leasing. Avtalen medför här en ekonomisk risk för leasetagaren som gör att leasingen går att jämföra med köp av tillgången. De avtal som rör fordonsleasing med GSL är fortsatt klassificerade som operationell leasing eftersom den ekonomiska risken i dessa avtal vilar på leasegivaren. Avtalen med Västra Götalandsregionen om hantering av hjälpmedel klassificeras som operationell leasing på grund av avtalens karaktär.

För år 2016 innebär den förändrade redovisningsprincipen att kommunens balansomslutning ökat med cirka 1 mdkr. Dessutom har 297 mnkr avseende leasingkostnader i resultaträkningen omförts till ränta och avskrivning för år 2016. Jämförelsetal för år 2015 har räknats om med samma beräkningsgrund. Genom förändringen har beräkningen av kommunens soliditet påverkats negativt med 1,3 procent. Se not 2, not 4, not 5, not 7, not 14 och not 18.

Framtida minimileaseavgifter beräknas utifrån uppgifter från leasegivaren och anges som en förpliktelse inom linjen. Se not 18.

Finansiella tillgångar och skulder

Finansiella tillgångar och skulder redovisas som långfristiga eller kortfristiga poster beroende på deras karaktär. Omklassificering till kortfristig sker när posten ändrar karaktär eller då den finansiella posten inte förlängs.

Pensioner

Kommunens pensionsskuld redovisas enligt den lagstadgade blandmodellen. Det innebär att all pension som intjänats före år 1998 i tidigare pensionsavtal redovisas som ansvarsförbindelse inom linjen och tas inte upp som avsättning i balansräkningen. Framtida förväntad särskild löneskatt tas också upp inom linjen. Utbetalningar avseende pensionsförmåner som intjänats före år 1998 redovisas som kostnad i resultaträkningen. Se not 17.

Pensionsförmåner intjänade i pensionsavtal från och med år 1998 redovisas som en kostnad i resultaträkningen och en avsättning i balansräkningen. Under avsättningar reserveras också särskild löneskatt motsvarande 24,26 procent av upptagen pensionsavsättning. Se not 12.

Avgiftsbestämd pension inklusive löneskatt ingår i posten upplupna kostnader och förutbetalda intäkter under kortfristiga skulder. Se not 15.

Göteborgs Stad beräknar aktuell pensionsskuld för anställda i kommunen enligt angivna riktlinjer, RIPS 07. Pensionsåtaganden för personer anställda i de kommunala bolagen redovisas enligt BFN K3.

Avsättningar

Avsättning är en skuld som är oviss vad gäller förfallotidpunkt eller belopp och avser, för kommunens del, endast formella förpliktelser.

Avsättningar för deponier har tagits upp till det belopp som bedöms krävas för att reglera förpliktelsen på balansdagen. Beloppet baserar sig på en projektering som gjordes år 2010 och som kompletterades med en utredning om lakvatten under 2015. Kalkylen uppdateras löpande. För avsättning deponier görs ingen nuvärdesberäkning och Göteborgs Stad följer därmed i dessa delar inte RKR 10.2 Avsättningar och ansvarsförbindelser. Avsättningen beräknas tas i anspråk under 2017.

Kommunfullmäktige beslutade 2012 att inrätta en utvecklingsfond på 400 mkr för framtida satsningar inom framför allt den sociala dimensionen. Ianspråktagande av fonden ska enligt kommunfullmäktiges beslut redovisas som jämförelsestörande poster i respektive års resultaträkning. Fonden redovisas i balansräkningen som avsättning. Den uppfyller inte de kriterier som rekommendationen, RKR 10.2, ställer som krav på en avsättning eftersom någon tydlig förpliktelse inte föreligger. Vid årsskiftet kvarstår 45 mnkr vilka beräknas tas i anspråk under 2017.

Enligt RKR 10.2 ska informella förpliktelser som redovisats som avsättningar i kommunala bolag omklassificeras till ansvarsförbindelser i den sammanställda redovisningen. Avsättningar överstigande 5 mnkr har prövats. För avsättningar före 2016 har 225 mnkr omklassificerats till ansvarsförbindelse. Samtidigt har 175 mnkr påverkat det egna kapitalet och 50 mnkr uppskjuten skatteskuld. Se not 13.

Nedskrivningar

Enligt RKR 19 Nedskrivningar ska en värdering göras om servicepotential kvarstår för de nedskrivningar som gjorts inom de kommunala bolagen. Värderingen avser anläggningstillgångar som helt eller delvis är skatte-finansierade och/eller regleras av själkostnadsprincipen. Nedskrivningar överstigande 5 mnkr har prövats. De under 2016 gjorda nedskrivningarna bedöms inte ha kvarvarande servicepotential och därmed återställs inte gjorda nedskrivningar i den sammanställda redovisningen. För nedskrivningar före 2016 har en värdering gjorts. Nedskrivningar på 424 mnkr och 93 mnkr för uppskjuten skatteskuld har återförts och påverkar det ingående egna kapitalet med 331 mnkr. Se not 5.

Poster inom linjen

Poster inom linjen är ett redovisningsbegrepp som innebär att ställda säkerheter och ansvarsförbindelser inte ska ingå som skuld eller avsättning i balansräkningen utan ska anges i direkt anslutning därtill.

Ansvarsförbindelser

Möjliga åtaganden där osäkerhet råder om beloppets storlek och/eller infriandegraden, redovisas som ansvarsförbindelser. Under ansvarsförbindelser återfinns kommunens borgensåtagande, den del av pensionsåtaganden som är äldre än 1998 samt leasing. Se not 16, not 17 och not 18.