Finansiell analys av Göteborgs kommun

Göteborgs kommun redovisade ett strukturellt resultat på 502 mnkr för år 2016. De ekonomiska marginalerna som krympt under ett antal år stärktes därmed, men bedöms fortsatt vara låga med tanke på de finansiella utmaningar Göteborgs kommun står inför. Resultatet på sista raden var 938 mnkr och i detta räknas poster av engångskaraktär med. Investeringsvolymen som ökade i förhållande till föregående år är under uppgång då Göteborg står inför en stadsutveckling av stora mått.

I detta avsnitt görs en finansiell analys av Göteborgs kommun. Med kommun avses nämndernas verksamhet och övriga poster inom den skattefinansierade verksamheten. Diagrammen nedan visar utfall över en tioårsperiod för att ge en bild av utvecklingen över tid och möjlighet till en grov trendbedömning. Analysen däremot har fokus på utvecklingen under verksamhetsåret som gått och de närmast föregående åren.

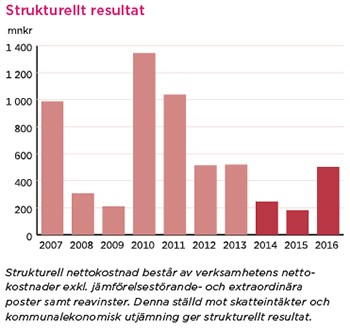

Årets resultat och resultatutveckling Göteborgs kommun redovisade ett resultat på sista raden på 938 mnkr för 2016. Men för att se det underliggande löpande driftresultatet och analysera vad detta står för i ett längre perspektiv redovisas även ett resultat där engångsposter av olika slag inte medräknas. Diagrammet ovan som är rensat från engångsposter visar att Göteborgs kommun har redovisat positiva driftresultat över en längre tid. Årets strukturella resultat var 502 mnkr och innebär att de ekonomiska marginalerna stärktes något efter att ha minskat under ett antal år.

Göteborgs kommun redovisade ett resultat på sista raden på 938 mnkr för 2016. Men för att se det underliggande löpande driftresultatet och analysera vad detta står för i ett längre perspektiv redovisas även ett resultat där engångsposter av olika slag inte medräknas. Diagrammet ovan som är rensat från engångsposter visar att Göteborgs kommun har redovisat positiva driftresultat över en längre tid. Årets strukturella resultat var 502 mnkr och innebär att de ekonomiska marginalerna stärktes något efter att ha minskat under ett antal år.

Relateras det strukturella resultatet till storleken på skatteintäkter och kommunalekonomisk utjämning uppgick detta till 1,7 procent. Under de senaste fem åren har Göteborgs kommun haft ett genomsnitt på 1,5 procent.

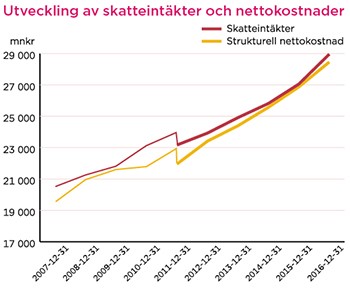

Skatteintäkts- och nettokostnadsutveckling  Överskott i resultaträkningen betyder att den samlade verksamhetens nettokostnader varit lägre än skatteintäkter och generella stadsbidrag. Dessa intäkter ökade under 2016 med 7,0 procent vilket är den största ökningen under hela 2000-talet. Den genomsnittliga utvecklingen av skatteintäkterna och statsbidrag under en tioårsperiod har legat på 4,5 procent. Under motsvarande period ökade de strukturella nettokostnaderna med 5,0 procent i genomsnitt per år. Ökningen för 2016 var 5,9 procent. Diagrammet ovan visar att skillnaden mellan skatteintäkterna tillsammans med statsbidrag och verksamhetens nettokostnader minskat under ett flertal år. Det innebär att de ekonomiska marginalerna är små med tanke på de utmaningar kommunen står inför vad gäller stadsutveckling med stora investeringsbehov och ökade kostnader till följd av demografisk utveckling.

Överskott i resultaträkningen betyder att den samlade verksamhetens nettokostnader varit lägre än skatteintäkter och generella stadsbidrag. Dessa intäkter ökade under 2016 med 7,0 procent vilket är den största ökningen under hela 2000-talet. Den genomsnittliga utvecklingen av skatteintäkterna och statsbidrag under en tioårsperiod har legat på 4,5 procent. Under motsvarande period ökade de strukturella nettokostnaderna med 5,0 procent i genomsnitt per år. Ökningen för 2016 var 5,9 procent. Diagrammet ovan visar att skillnaden mellan skatteintäkterna tillsammans med statsbidrag och verksamhetens nettokostnader minskat under ett flertal år. Det innebär att de ekonomiska marginalerna är små med tanke på de utmaningar kommunen står inför vad gäller stadsutveckling med stora investeringsbehov och ökade kostnader till följd av demografisk utveckling.

Engångsposter  Till engångsposter räknas extraordinära poster och jämförelse-störande poster liksom realisationsvinster vid fastighetsförsäljning och eventuell utdelning från bolag.

Till engångsposter räknas extraordinära poster och jämförelse-störande poster liksom realisationsvinster vid fastighetsförsäljning och eventuell utdelning från bolag.

Inom ramen för den utvecklingsfond som skapades i bokslutet för 2012 genomfördes under 2016 särskilda åtgärder till en omfattning av 106 mnkr. Fonden minskades med motsvarande belopp vilket innebar att resultatet för 2016 inte påverkades av dessa åtgärder. Motsvarande post 2015 var 120 mnkr. I övrigt förekom inte några ytterligare jämförelsestörande poster 2016. Under fjolåret däremot erhöll kommunen 171 mnkr i återbetalda försäkringspremier från AFA. Vidare justerades avsättning för infrastrukturprojektet för nedsänkning av E45 2015 genom upplösning och indexering på totalt 28 mnkr.

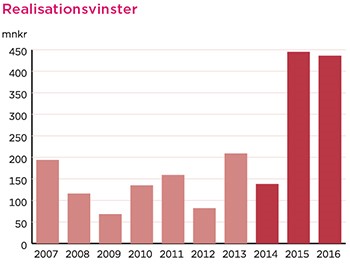

Årets realisationsvinst för fastighetsaffärer låg på 436 mnkr vilket är i nivå med fjolårets siffra på 445 mnkr. För tidigare år under 2000-talet redovisas ett genomsnitt på drygt 100 mnkr per år, se diagrammet ovan.

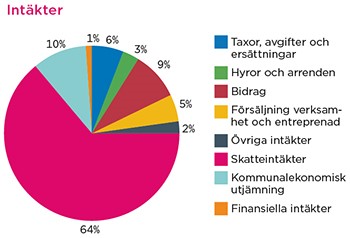

Årets intäkter och kostnader  Totalt för kommunen uppgick årets intäkter till 39,7 mdkr vilket innebar en ökning med 8,1 procent i jämförelse med föregående år. Skatteintäkterna tillsammans med den kommunalekonomiska utjämningen är den största intäktsposten på 29,0 mdkr och mellan åren ökade denna med 1,9 mdkr, 7,0 procent. Övriga intäkter i verksamheten bestående av till exempel taxor och avgifter, hyror och arrenden samt bidrag ökade med nära 11 procent. Den stora förändringen beror främst på ökade statliga driftbidrag från Migrationsverket. Ansökta medel har försiktighetsbedömts i redovisningen och reglering av fordran kommer att ske kommande år. Övriga intäkter förändras även mellan åren i och med höjda nivåer på taxor, avgifter och ersättningar samt på grund av ökad verksamhetsvolym.

Totalt för kommunen uppgick årets intäkter till 39,7 mdkr vilket innebar en ökning med 8,1 procent i jämförelse med föregående år. Skatteintäkterna tillsammans med den kommunalekonomiska utjämningen är den största intäktsposten på 29,0 mdkr och mellan åren ökade denna med 1,9 mdkr, 7,0 procent. Övriga intäkter i verksamheten bestående av till exempel taxor och avgifter, hyror och arrenden samt bidrag ökade med nära 11 procent. Den stora förändringen beror främst på ökade statliga driftbidrag från Migrationsverket. Ansökta medel har försiktighetsbedömts i redovisningen och reglering av fordran kommer att ske kommande år. Övriga intäkter förändras även mellan åren i och med höjda nivåer på taxor, avgifter och ersättningar samt på grund av ökad verksamhetsvolym.

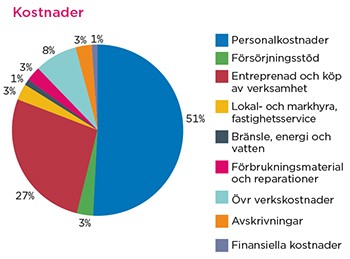

Kommunalskatten var oförändrad 21,12 procent 2016 medan landstingsskatten till Västra Götalandsregionen höjdes med 0,35 procentenheter till 11,48 procent. Den genomsnittliga kommunalskatten i regionen var 21,27 och i landet 20,75 procent. De totala kostnaderna för året uppgick till 38,8 mdkr, en ökning på 7,9 procent. Personalkostnaderna, som är den enskilt största posten, ökade mellan åren med 7,5 procent. Detta är en effekt av dels fler anställda, dels lönerörelsen. Räknat i årsarbetare arbetad tid, som är ett mått som anger tid i produktion, var ökningen nära 1 500 årsarbetare eller cirka 4 procent. Föregående år var ökningen knappt 1 000 årsarbetare. Kostnader för försörjningsstöd minskade ytterligare och för de två senaste åren har kostnaderna minskat med 100 mnkr, 8 procent. Rörelsekostnaderna för verksamheten som består av bland annat kostnad för lokaler, inköp av material och tjänster samt förbrukningsmaterial ökade med drygt 3 procent. Ökade kostnader är till del en effekt av en växande befolkning vilket påverkade till exempel uppdragens omfattning inom vård, skola och omsorg. Inflationstakten mätt i konsumentprisindex (KPI) var 1,7 procent för 2016.

De totala kostnaderna för året uppgick till 38,8 mdkr, en ökning på 7,9 procent. Personalkostnaderna, som är den enskilt största posten, ökade mellan åren med 7,5 procent. Detta är en effekt av dels fler anställda, dels lönerörelsen. Räknat i årsarbetare arbetad tid, som är ett mått som anger tid i produktion, var ökningen nära 1 500 årsarbetare eller cirka 4 procent. Föregående år var ökningen knappt 1 000 årsarbetare. Kostnader för försörjningsstöd minskade ytterligare och för de två senaste åren har kostnaderna minskat med 100 mnkr, 8 procent. Rörelsekostnaderna för verksamheten som består av bland annat kostnad för lokaler, inköp av material och tjänster samt förbrukningsmaterial ökade med drygt 3 procent. Ökade kostnader är till del en effekt av en växande befolkning vilket påverkade till exempel uppdragens omfattning inom vård, skola och omsorg. Inflationstakten mätt i konsumentprisindex (KPI) var 1,7 procent för 2016.

Av verksamhetens totala kostnader består 22 procent av köp av huvudverksamhet, det vill säga köp av platser hos exempelvis fristående förskolor och skolor och entreprenader inom äldreomsorg. Kostnadsökningen mellan åren var 11 procent och består utöver effekter av lönerörelsen och index av ökad verksamhetsvolym. Utveckling av eget kapital och soliditet

Utveckling av eget kapital och soliditet

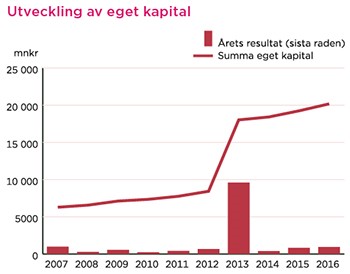

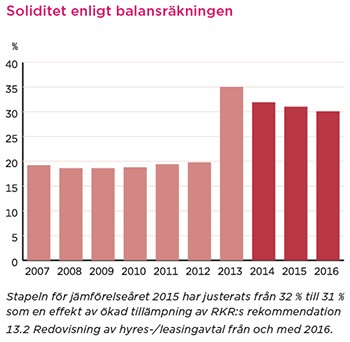

Göteborgs kommuns egna kapital förstärktes i och med årets resultat på 938 mnkr och uppgick till 20,2 mdkr per den siste december 2016. En fördubbling av det egna kapitalet skedde 2013 i och med resultateffekterna av omstrukturering av bolagssektorn (extraordinär post på 8,7 mdkr). Överföringen av bolag till Göteborgs Stadshus AB var en ren koncernintern affär och är därför eliminerad i Göteborgs Stads sammanställda redovisning. Soliditeten är ett mått på kommunens långsiktiga handlingsutrymme. Den visar hur stor del av kommunens tillgångar som finansierats med skatteintäkter. Diagrammet ovan visar utvecklingen av soliditeten enligt den så kallade blandmodellen, där vissa pensionsförpliktelser redovisas utanför balansräkningen. Soliditeten, som förstärktes kraftigt 2013 i och med de nämnda resultateffekterna av omstrukturering av bolagssektorn, har efter det minskat något år för år trots positiva resultat och ökat eget kapital. Detta beror på att det egna kapitalet minskat något i relation till den ökade balansomslutningen. På tillgångssidan har anläggningstillgångar och kortfristiga fordringar ökat och på skuldsidan har långfristiga skulder ökat. Soliditeten låg vid utgången av 2016 på cirka 30 procent.

Soliditeten är ett mått på kommunens långsiktiga handlingsutrymme. Den visar hur stor del av kommunens tillgångar som finansierats med skatteintäkter. Diagrammet ovan visar utvecklingen av soliditeten enligt den så kallade blandmodellen, där vissa pensionsförpliktelser redovisas utanför balansräkningen. Soliditeten, som förstärktes kraftigt 2013 i och med de nämnda resultateffekterna av omstrukturering av bolagssektorn, har efter det minskat något år för år trots positiva resultat och ökat eget kapital. Detta beror på att det egna kapitalet minskat något i relation till den ökade balansomslutningen. På tillgångssidan har anläggningstillgångar och kortfristiga fordringar ökat och på skuldsidan har långfristiga skulder ökat. Soliditeten låg vid utgången av 2016 på cirka 30 procent. Investeringar

Investeringar

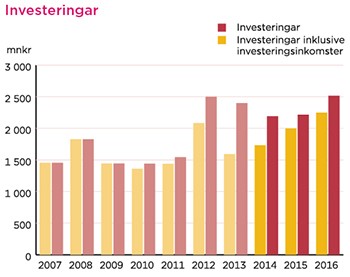

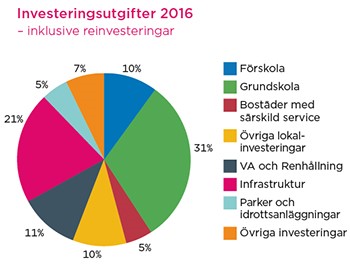

Göteborgs kommuns samlade investeringsvolym under året uppgick till 2,5 mdkr, 2,1 mdkr lägre än vad som planerats i budgeten. I huvudsak är det brist på specialister och projektledare samt fördröjning av tillståndsprocesser som ger konsekvensen att projekt skjutits fram tidsmässigt. Delar av investeringsvolymerna finansierades av investeringsinkomster på 0,3 mdkr, vilket innebar att den investeringsvolym som ska finansieras av egna medel uppgick till 2,2 mdkr. Diagrammet ovan illustrerar hur investeringarna ökat över tid, med viss uppbromsning i samband med lågkonjunkturen som inleddes under slutet på 2008. Årets investeringar inklusive investeringsinkomster i förhållande till kommunens bruttokostnader låg på 6 procent, vilket är i nivå med genomsnittet för svenska kommuner som legat på 6 till 7 procent under de senaste åren. Diagrammet till höger visar att drygt hälften av årets investeringar gjordes i verksamhetslokaler och bostäder med särskild service, varav grundskolan utgjorde 31 procent. Investeringar inom VA låg på 11 procent och investeringar i infrastruktur i anslutning till exploateringsverksamheten låg på 21 procent.

Diagrammet till höger visar att drygt hälften av årets investeringar gjordes i verksamhetslokaler och bostäder med särskild service, varav grundskolan utgjorde 31 procent. Investeringar inom VA låg på 11 procent och investeringar i infrastruktur i anslutning till exploateringsverksamheten låg på 21 procent.

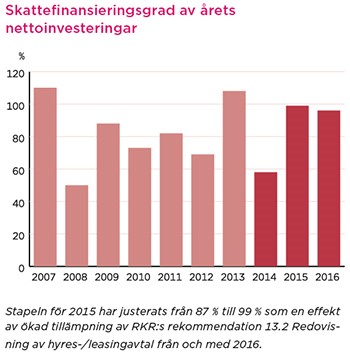

Skattefinansieringsgraden av gjorda investeringar under året mäter hur stor andel av investeringarna som kan finansieras med de skatteintäkter som återstår när den löpande driften är finansierad. Trots ökade nettoinvesteringar har skattefinansieringsgraden varit hög de senaste åren med 99 procent för 2015 och 96 procent för 2016. De senaste årens ökade realisationsvinster vid fastighetsaffärer tillsammans med ökad avskrivning bidrar i stor utsträckning till de höjda värdena.

Skattefinansieringsgraden av gjorda investeringar under året mäter hur stor andel av investeringarna som kan finansieras med de skatteintäkter som återstår när den löpande driften är finansierad. Trots ökade nettoinvesteringar har skattefinansieringsgraden varit hög de senaste åren med 99 procent för 2015 och 96 procent för 2016. De senaste årens ökade realisationsvinster vid fastighetsaffärer tillsammans med ökad avskrivning bidrar i stor utsträckning till de höjda värdena.

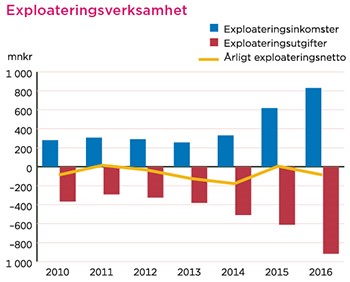

Den omfattande stadsutveckling som kommunen står inför har ännu bara till del slagit igenom i redovisningen. Diagrammet redovisar den ökande ekonomin för exploateringsverksamheten som 2016 omslöt nära 1,0 mdkr. Att notera är att inkomstsidan endast redovisar de externa inkomsterna för markförsäljning. I de fall kommunen upplåter mark i form av tomträtter så erhålls årliga intäkter i driften. Exploateringsekonomin redovisade ett negativt kassaflöde på 85 mnkr för 2016 och för redovisad period om sju år ett genomsnitt per år på 70 mnkr.

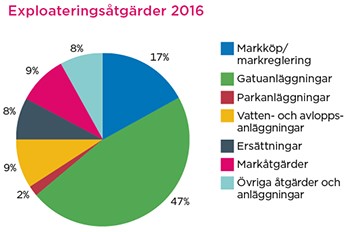

Den omfattande stadsutveckling som kommunen står inför har ännu bara till del slagit igenom i redovisningen. Diagrammet redovisar den ökande ekonomin för exploateringsverksamheten som 2016 omslöt nära 1,0 mdkr. Att notera är att inkomstsidan endast redovisar de externa inkomsterna för markförsäljning. I de fall kommunen upplåter mark i form av tomträtter så erhålls årliga intäkter i driften. Exploateringsekonomin redovisade ett negativt kassaflöde på 85 mnkr för 2016 och för redovisad period om sju år ett genomsnitt per år på 70 mnkr. Exploateringsverksamhetens åtgärder består bland annat av inköp av mark och uppförda gatu-, park- och VA-anläggningar. Utgifter i form av skadestånd/ersättning kan uppstå vid till exempel flytt av verksamhet vid upphörande av tomträtt. Markåtgärder består bland annat av arkeologiska undersökningar och stabilitetsåtgärder. Inom övriga åtgärder och anläggningar redovisas flytt av ledningar och utbyggnad av övriga anläggningar.

Exploateringsverksamhetens åtgärder består bland annat av inköp av mark och uppförda gatu-, park- och VA-anläggningar. Utgifter i form av skadestånd/ersättning kan uppstå vid till exempel flytt av verksamhet vid upphörande av tomträtt. Markåtgärder består bland annat av arkeologiska undersökningar och stabilitetsåtgärder. Inom övriga åtgärder och anläggningar redovisas flytt av ledningar och utbyggnad av övriga anläggningar.

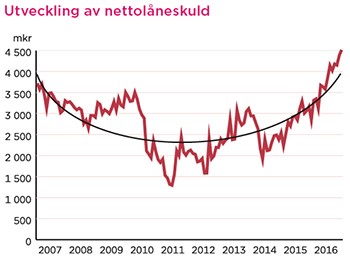

Utveckling av nettolåneskuld Diagrammet till höger visar hur nettolåneskulden förändrats över en tioårsperiod. Nettolåneskuld definieras som internbankens upplåning minskad med vidareutlåning till bolagen och den likviditet som tillfälligt placerats i marknaden. Låneskulden åskådliggör det likvida flödet för kommunen och fluktuerar ständigt beroende på händelser i verksamheten. I stort påverkas den av driftresultatet i verksamheten, investeringsvolymen och större enskilda likvidposter. De stora och de snabba förändringarna består exempelvis av transaktioner vid fastighetsförsäljning, när större statsbidrag flyter in eller när utbetalningar sker för avgiftsbestämd pension. Kurvan i diagrammet visar översiktligt hur nettolåneskulden sjönk under 2009 och 2010 för att åter igen öka de senaste åren. Under 2016 ökade låneskulden med 1,2 mdkr till 4,5 mdkr vilket främst beror på höjd investeringstakt och ökad fordran på staten för ej erhållna statsbidrag.

Diagrammet till höger visar hur nettolåneskulden förändrats över en tioårsperiod. Nettolåneskuld definieras som internbankens upplåning minskad med vidareutlåning till bolagen och den likviditet som tillfälligt placerats i marknaden. Låneskulden åskådliggör det likvida flödet för kommunen och fluktuerar ständigt beroende på händelser i verksamheten. I stort påverkas den av driftresultatet i verksamheten, investeringsvolymen och större enskilda likvidposter. De stora och de snabba förändringarna består exempelvis av transaktioner vid fastighetsförsäljning, när större statsbidrag flyter in eller när utbetalningar sker för avgiftsbestämd pension. Kurvan i diagrammet visar översiktligt hur nettolåneskulden sjönk under 2009 och 2010 för att åter igen öka de senaste åren. Under 2016 ökade låneskulden med 1,2 mdkr till 4,5 mdkr vilket främst beror på höjd investeringstakt och ökad fordran på staten för ej erhållna statsbidrag.

Utfall i förhållande till budget Kommunfullmäktige budgeterade ett nollresultat för 2016. En förutsättning för att nå detta resultat var en utdelning av bolagsvinster på 611 mnkr. Nämnderna, som hade budgeterat ett underskott på 31 mnkr, redovisade slutligen ett överskott på 202 mnkr. Budgetavvikelsen uppgick därmed till +233 mnkr. Verksamhetens positiva resultat beror till stor del på högre statsbidrag än förväntat och lägre kapitalkostnader än budgeterat på grund av att investeringar skjutits fram i tid. Ställs resultatet mot nämndernas totala kostnader på 44 mdkr (inklusive kommuninterna poster) var avvikelsen 0,5 procent. Avvikelsen bedöms som måttfull i förhållande till omfattningen på nämndernas uppdrag.

Kommunfullmäktige budgeterade ett nollresultat för 2016. En förutsättning för att nå detta resultat var en utdelning av bolagsvinster på 611 mnkr. Nämnderna, som hade budgeterat ett underskott på 31 mnkr, redovisade slutligen ett överskott på 202 mnkr. Budgetavvikelsen uppgick därmed till +233 mnkr. Verksamhetens positiva resultat beror till stor del på högre statsbidrag än förväntat och lägre kapitalkostnader än budgeterat på grund av att investeringar skjutits fram i tid. Ställs resultatet mot nämndernas totala kostnader på 44 mdkr (inklusive kommuninterna poster) var avvikelsen 0,5 procent. Avvikelsen bedöms som måttfull i förhållande till omfattningen på nämndernas uppdrag.

Kommuncentrala poster redovisade ett resultat på 300 mnkr. Överskott mot budgeten har uppstått främst beroende på högre influtna statsbidrag och skatteintäkter. I kommunens resultat ligger vidare realisationsvinster vid fastighetsaffärer på 436 mnkr vilka inte budgeterats. Det positiva resultatet på sammantaget 938 mnkr medförde att någon utdelning från bolagsvinster inte behövde göras.

Prognossäkerheten under året var sammantaget relativt god, vilket är en viktig parameter för stadens styrning och kontroll. Vid delårsbokslutet per augusti prognostiserades ett resultat på cirka 600 mnkr och vid uppföljningen per oktober förstärktes prognosen till 800 mnkr. De främsta orsakerna till differensen mellan årets resultat på 938 mnkr mot prognoserna var högre slutgiltigt statsbidrag och att realisationsvinster för fastighetsaffärer blev högre än tidigare beräknat.

Sammanfattande analys

Göteborgs kommun befinner sig i inledningen av ett expansivt skede. Staden växer med fler invånare, bostäder och arbetsplatser och omfattande infrastrukturprojekt är en förutsättning för denna tillväxt. Med ökat antal invånare ökar även storleken på den kommunala verksamheten, vilket innebär fler anställda och investeringar i nya verksamhetslokaler.

Resultatet på sista raden för Göteborgs kommun blev bättre än budgeterat och de senaste årens resultat har legat på en stabil nivå. Men denna resultatnivå har till stor del uppnåtts på grund av ökade realisationsvinster. Trenden för det strukturella resultatet har varit fallande och det framstår som lågt i förhållande till de utmaningar staden står inför. Marginalen mellan verksamhetens nettokostnader och skatteintäkterna har minskat från 2010 och är på en nivå som ger begränsade möjligheter att möta ökade kostnader eller finansiera investeringar i samma utsträckning som tidigare.

Den finansiella utmaningen framöver ligger i att klara kommande stadsutvecklings höga investeringsbehov och möta ökade kostnader till följd av den demografiska utvecklingen. En oförändrad resultatnivå riskerar medföra hög lånefinansiering av investeringar som i sin tur kan leda till ökade krav på effektivisering i den löpande verksamheten. I ett framåtblickande perspektiv är det viktigt att värdera vilken resultatnivå i relation till skatteintäkterna och därmed verksamhetens omfattning som behövs för att säkerställa fortsatt god ekonomisk hushållning.

Det som framför allt blir avgörande för att den ekonomiska situationen ska förbli hållbar är kontroll över kostnadsutvecklingen och möjligheten att bedriva effektiv verksamhet. Det blir än viktigare med god framförhållning, långsiktig planering, noggrann uppföljning med fördjupade analyser för effektiv styrning av verksamheten.

Nedan sammanfattas några finansiella mått med bedömning om trenden för måttet är konstant, ökande eller fallande.