Redovisningsprinciper

– kommun och sammanställd redovisning

En av redovisningens viktigaste uppgifter är att utgöra ett relevant bedömnings- och beslutsunderlag. För att det ska kunna göras måste olika redovisningsprinciper beskrivas på ett öppet och informativt sätt. I detta avsnitt beskrivs de principer som används av Göteborgs Stad såväl inom kommunen som inom den sammanställda redovisningen. Den kommunala redovisningen regleras av Kommunallagens kapitel åtta samt Lag om kommunal redovisning. Därutöver lämnar Rådet för kommunal redovisning (RKR) rekommendationer för kommunsektorns redovisning.

Den kommunala redovisningen regleras av Kommunallagens kapitel åtta samt Lag om kommunal redovisning. Därutöver lämnar Rådet för kommunal redovisning (RKR) rekommendationer för kommunsektorns redovisning.

Göteborgs Stad följer RKR:s utgivna rekommendationer, förutom vissa delar av följande rekommendationer; RKR 10.2 Avsättningar och ansvarsförbindelser, RKR 11.4 Materiella anläggningstillgångar, RKR 13.2 Redovisning av hyres-/leasingavtal, RKR 18.1 Intäkter från avgifter, bidrag och försäljningar och RKR 8.2 Sammanställd redovisning.

I den sammanställda redovisningen tillämpas inte RKR 18.1 Intäkter från avgifter, bidrag och försäljningar, RKR 19 Nedskrivningar samt delvis inte RKR 10.2 Avsättningar och ansvarsförbindelser. Under året har kassaflödesanalys för den sammanställda redovisningen anpassats till RKR:s rekommendation 16.2 Redovisning av kassaflöden. För att möjliggöra jämförelse har 2014 års siffror justerats på motsvarande sätt. År 2013 utgår som jämförelseår.

Nuvarande tillämpning av rekommendationer bedöms ge en god bild av resultat och ställning. Ett arbete kommer att inledas under året för att utreda förutsättningar och konsekvenser av att tillämpa regelverket i ännu högre grad. En utförligare beskrivning av avstegen från rekommendationerna görs under respektive rubrik.

Förändringar i redovisningsprinciper

En översyn av exploateringsredovisningen har påbörjats under 2015 och kommer att fortsätta under 2016. Kommunen påbörjade under 2014 ett arbete med att införa komponentavskrivning från och med 2017. Arbetet fortlöper enligt plan.

RESULTATRÄKNING

Redovisning av skatteintäkter

Kommunens redovisade skatteintäkt består av preliminära skatteinbetalningar som kommit kommunen tillgodo under året, prognos för slutavräkning och skillnaden mellan den slutliga taxeringen och den redovisade skatteintäkten för föregående år. Den preliminära slutavräkningen för skattintäkter baseras på SKL:s decemberprognos i enlighet med rekommendation RKR 4.2 Redovisning av skatteintäkter.

Övriga intäkter

I kommunen redovisas servis- och anslutningsavgifter från och med 2012 som en förutbetald intäkt bland långfristiga skulder och periodiseras över anläggningarnas nyttjandeperiod. Tidigare intäktsfördes anslutningsavgifterna i sin helhet. Inkomsten i kommunen uppgick år 2015 till 43 (42) mkr varav 3 (2) mkr intäktsförts under året.

Göteborg Energi AB intäktsför sina anslutningsavgifter i samband med påbörjad leverans av anslutningen, vilket inte justeras i den sammanställda redovisningen. Anslutningsavgifter som intäktsförts i den sammanställda redovisningen uppgick 2015 till 91 (67) mkr.

Jämförelsestörande poster

Jämförelsestörande poster särredovisas på egen rad i resultaträkningen. För att en post ska betraktas som jämförelsestörande ska posten uppgå till ett väsentligt belopp och vara av sådant slag att den inte förväntas inträffa ofta eller regelbundet. Under 2014 gjordes en avsättning på 418 miljoner till medfinansiering av statliga projekt till E20, E45 och Götalandsbanan samt indexuppräkning av västsvenska paketet med 55 mkr. Avsättningen för utvecklingsfonden löstes upp med 103 mkr. Detta innebar att de jämförelsestörande posterna uppgick netto till –472 mkr. Under 2015 erhöll kommunen 171 mkr i återbetalda försäkringspremier från AFA och de gjorda avsättningarna för infrastrukturåtgärder löstes upp med 28 mkr. Avsättningen för utvecklingsfonden löstes upp med 120 mkr. Detta innebar att de jämförelsestörande posterna netto uppgick till 199 mkr.

Extraordinära poster

En post ska klassificeras som extraordinär om följande tre kriterier samtidigt är uppfyllda:

1. Händelsen eller transaktionen som ger upphov till posten saknar ett tydligt samband med den ordinarie verksamheten.

2. Händelsen eller transaktionen är av sådan typ att den inte kan förväntas inträffa ofta eller regelbundet.

3. Posten uppgår till ett väsentligt belopp.

Göteborgs Stad genomförde under 2013 och 2014 en större omstrukturering av bolagssektorn vilken innebar att bolag såldes och överfördes till modern Göteborg Stadshus AB. Försäljningen innebar att kommunen redovisade extraordinär intäkt på totalt 8 697 mkr respektive 254 mkr. Samtidigt gav kommunen ett aktieägartillskott till Göteborgs Stadshus AB motsvarande den extraordinära intäkten. Effekten för balansräkning av affären innebar att kommunens finansiella tillgångar i form av aktierna ökade med 8 697 mkr för 2013 och med 254 mkr för 2014. Detta påverkade bland annat soliditetsnivån som ökade väsentligt 2013. Överföringen av bolagen till Göteborgs Stadshus AB är en ren koncernintern affär och har därför eliminerats i den sammanställda redovisningen.

Lånekostnader i samband med investering

Lånekostnader i samband med investeringar kan enligt RKR 15.1 Redovisning av lånekostnader redovisas både enligt huvudmetoden och enligt alternativregeln. Huvudmetoden innebär att lånekostnaderna direkt belastar resultatet och alternativregeln innebär att lånekostnaderna under vissa förutsättningar får belasta anskaffningsvärdet på anläggningen. Under 2015 har Göteborgs Stads nämnder aktiverat lånekostnader som anläggningstillgång med 0 (1) mkr. I den sammanställda redovisningen har lånekostnader aktiverats för 18 (28) mkr.

Leasing

Enligt beslut i Kommunfullmäktige ska kommunens investeringar i lös egendom från och med år 2007 finansieras genom leasing, med det kommunala bolaget Kommunleasing i Göteborg AB som leasinggivare. Leasingavtal tecknade före år 2003 samt leasingavtal med en löptid om tre år eller kortare betraktas i enlighet med RKR 13.2 Redovisning av hyres-/leasingavtal som operationella avtal och redovisas som hyresavtal. Finansiell leasing av anläggningstillgångar ska enligt RKR 13.2 Redovisning av hyres-/leasingavtal redovisas som anläggningstillgång och skulden till leasinggivaren redovisas i balansräkningen. Eftersom nuvärdet av finansiella leasingavtal utgör en mindre del i förhållande till balansomslutningens värde redovisas samtliga leasingavtal som hyresavtal. Göteborgs Stad följer därmed inte RKR 13.2 Redovisning av hyres-/leasingavtal vad gäller redovisning av finansiella leasingobjekt (anläggningstillgång samt skuld i balansräkningen). En översyn av kommunens hantering av finansiell leasing kommer att göras under 2016.

BALANSRÄKNING

Immateriella tillgångar

Immateriella anläggningstillgångar redovisas till anskaffningsvärde minskat med avskrivningar enligt plan och eventuella nedskrivningar. I den sammanställda redovisningen består immateriella anläggningstillgångar av bland annat goodwill. Goodwill utgörs av skillnaden mellan anskaffningsvärdet och det verkliga värdet på koncernens andel av förvärvade nettotillgångar, alternativ inkråmet vid förvärvstillfället. I samtliga fall betraktas investeringarna som strategiska. Materiella anläggningstillgångar

Materiella anläggningstillgångar

Inom Göteborgs Stad betraktas en tillgång som anläggningstillgång då nyttjandeperioden överstiger tre år och anskaffningsvärdet överstiger ett halvt basbelopp. Anläggningstillgångar värderas till anskaffningsvärde med tillägg för värdehöjande investeringar och med avdrag för planmässiga avskrivningar och eventuella nedskrivningar.

Från och med 2013 reducerar inkomsterna inte anskaffningsvärdet, utan periodiseras som intäkt under nyttjandeperioden. Ingångna avtal om lämnade bidrag av staten eller annan juridisk person för investeringar i anläggningstillgång som Göteborgs Stad inte kommer att äga eller förfoga över, redovisas som kostnad i resultaträkningen och avsättning i balansräkningen när avtal tecknas.

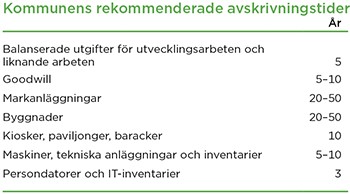

Avskrivning av materiella anläggningstillgångar görs normalt för den beräknade nyttjandeperioden med linjär avskrivning baserat på anskaffningsvärdet exklusive eventuellt restvärde. Avskrivningen påbörjas när tillgången tas i bruk.

Omprövning av nyttjandeperioden sker om det finns omständigheter som gör att det är nödvändigt, till exempel verksamhetsförändringar och teknikskiften. Normalt omprövas inte tillgångars nyttjandeperiod om avskrivningstiden är 10 år eller kortare. På tillgångar i form av mark, konst och pågående arbeten görs inga avskrivningar.

Kommunen följer inte RKR 11.4 vad gäller tillgångarnas indelning i komponenter. Komponentredovisning kommer att införas enligt plan från och med 2017.

Exploateringsfastigheter

Nya exploateringstillgångar redovisas från och med 2013 som omsättningstillgångar. En fortsatt översyn av redovisning och klassificering kommer att ske under 2016.

Finansiella tillgångar och skulder

Finansiella tillgångar och skulder redovisas som långfristiga eller kortfristiga poster beroende på deras karaktär. Omklassificering till kortfristig sker när posten ändrar karaktär eller då den finansiella posten inte förlängs.

Pensioner

Kommunens pensionsskuld redovisas enligt den lagstadgade ”blandmodellen”. Det innebär att all pension som intjänats före år 1998 i tidigare pensionsavtal redovisas som ansvarsförbindelse inom linjen och tas inte tas upp som avsättning i balansräkningen. Framtida förväntad särskild löneskatt tas också upp inom linjen. Utbetalningar avseende pensionsförmåner som intjänats före år 1998 redovisas som kostnad i resultaträkningen. Pensionsförmåner intjänade i pensionsavtal från och med år 1998 redovisas som en kostnad i resultaträkningen och en avsättning i balansräkningen. Under avsättningar reserveras också särskild löneskatt motsvarande 24,26 procent av upptagen pensionsavsättning.

Göteborgs Stad beräknar aktuell pensionsskuld enligt angivna riktlinjer, RIPS 07. Inlösen av pensionsförpliktelse inom ansvarsförbindelsen har gjorts med totalt 680 mkr (420 mkr 2001 och 260 mkr 2002). Aktualiseringsgraden var 100 (100) procent för pensionerna under 2015.

Avsättningar

Avsättning är en skuld som är oviss vad gäller förfallotidpunkt eller belopp och avser enligt RKR 10.2 Avsättningar och ansvarsförbindelser endast formella förpliktelser.

Avsättningar för deponier har tagits upp till det belopp som bedöms krävas för att reglera förpliktelsen på balansdagen. Beloppet baserar sig på en projektering som gjordes år 2010 och som kompletterades med en utredning om lakvatten under 2015. Kalkylen uppdateras löpande. Deponier inom Göteborgs Stad saknar nuvärdesberäkning och avsättningens förändring redovisas direkt via resultaträkningen i stället för via ansvarsförbindelse. Göteborgs Stad följer därmed i dessa delar inte RKR 10.2 Avsättningar och ansvarsförbindelser.

Kommunfullmäktige beslutade 2012 att inrätta en utvecklingsfond på 400 mkr för framtida satsningar inom framför allt den sociala dimensionen. Fondens medel ska inte ersätta nämndernas ordinarie ansvar utan främst användas för att hantera gemensamma problem som nämnderna rimligen inte kan klara inom ordinarie budget. Ianspråktagande av fonden ska enligt kommunfullmäktiges beslut redovisas som jämförelsestörande poster i respektive års resultaträkning. Fonden har i balansräkningen redovisats som avsättning. Den uppfyller därmed inte de kriterier som rekommendation, RKR 10.2 om avsättningar, ställer som krav på en avsättning.

Enligt RKR 10.2 ska informella förpliktelser som redovisats som avsättningar i koncernföretag omklassificeras till ansvarsförbindelser i den sammanställda redovisningen. Inga avsättningar har angetts vara informella från koncernföretagens sida, varför ingen omklassificering skett i den sammanställda redovisningen. Ingen ytterligare analys har gjorts.

POSTER INOM LINJEN

Poster inom linjen är ett redovisningsbegrepp som innebär att ställda säkerheter och ansvarsförbindelser inte ska ingå som skuld eller avsättning i balansräkningen utan ska anges i direkt anslutning därtill.

Ansvarsförbindelser

Möjliga åtaganden där osäkerhet råder om beloppets storlek och/eller infriandegraden, redovisas som ansvarsförbindelser. Under ansvarsförbindelser återfinns kommunens borgensåtagande och den del av pensionsåtaganden som är äldre än 1998.

SAMMANSTÄLLD REDOVISNING

Den sammanställda redovisningen är upprättad enligt RKR 8.2 Sammanställd redovisning, med vissa avsteg vad gäller RKR10.2 Avsättningar och ansvarsförbindelser, RKR 18.1 Intäkter från avgifter, bidrag och försäljningar och RKR 19 Nedskrivningar. Kassaflödesanalysen i den sammanställda redovisningen är baserad på de rapporterade kassaflödesanalyserna för de underliggande enheterna och med elimineringar för interna transaktioner. Göteborgs Stad bedriver omfattande verksamhet genom i första hand hel- eller delägda aktiebolag, men också genom kommunalförbund, i vilka kommunen direkt eller indirekt har mer än hälften av rösterna eller på annat sätt har ett betydande inflytande.

För bolagens redovisning tillämpas Årsredovisningslagen och Bokföringsnämndens allmänna råd (BFNAR 2012:1). För kommunalförbund gäller Lagen om kommunal redovisning med vidhängande rekommendationer.

Skillnad i redovisningsprinciper mellan bolagen och kommunen kan förekomma på grund av att olika rekommendationer tillämpas för kommunen respektive bolagen. Det gäller bland annat leasing och redovisning av pågående projekt.

Konsolideringsprinciper

Den sammanställda redovisningen upprättas inte enligt proportionell konsolidering utan är upprättad enligt förvärvsmetoden, vilket innebär att moderbolaget indirekt förvärvar dotterbolagets tillgångar och skulder, värderade till verkligt värde. I den sammanställda balansräkningen elimineras moderbolagets bokförda värde av andel i dotterbolag mot förvärvad andel av dotterbolagets egna kapital. I den sammanställda redovisningens eget kapital ingår därmed enbart den del av dotterföretagens egna kapital som tillkommit efter förvärvet tillsammans med moderföretagets eget kapital. I resultaträkningen redovisas minoritetens andel i årets resultat. Minoritetens andel i dotterföretagets kapital redovisas i separat post i balansräkningen. Avyttrade dotterföretag inkluderas i resultatet till och med avyttringstidpunkten. Vid förvärv av dotterföretag inkluderas resultat från och med förvärvstidpunkten.

Koncernernas bokslut används som underlag för konsolidering av den sammanställda redovisningen. Interna mellanhavanden samt interna vinster av väsentlig betydelse har eliminerats.

Intressebolag

Intressebolag redovisas enligt kapitalandelsmetoden. Som intressebolag redovisas bolag som inte är dotterbolag, med ett långsiktigt direkt eller indirekt innehav om minst 20 och högst 50 procent (vanligen andel av röstvärdet). I moderbolag redovisas andel i intressebolag till anskaffningsvärde. I den sammanställda redovisningen redovisas andel i intressebolag till anskaffningsvärde justerat med koncernens andel av intressebolagets egna kapital samt 78 procent av obeskattade reserver. I den sammanställda resultaträkningen ingår den ägda andelen av intressebolagets resultat före skatt i de finansiella intäkterna. Den ägda andelen av intressebolagets skatt redovisas som skattekostnad.

Obeskattade reserver

Obeskattade reserver i enskilda bolag delas upp i en del eget kapital, vilken redovisas som bundet eget kapital, samt i en del som uppskjuten skatteskuld. I delägda kommunalförbund samt dotterbolag redovisas utomstående andels-/aktieägares andel av eget kapital samt obeskattade reserver som minoritetsintresse. I resultaträkningen redovisas minoritetens andel av resultat efter skatt.