Finansiell uppföljning och riskhantering

Den totala upplåningen i hela koncernen uppgick vid årsskiftet till 38,4 mdkr vilket är en ökning med 0,1 mdkr kronor jämfört med samma period förra året. Den genomsnittliga kapitalbindningen på den samlade externa låneskulden uppgick vid årsskiftet till 3,2 år och räntebindningen var i genomsnitt 3,4 år.

Under 2015 har fyra större upplåningar genomförts och kommunens långa nyupplåning hamnade på 8,0 mdkr. Gröna obligationer i stadens regi fortsatte att locka investerarna då staden gav ut sin tredje gröna obligation på 1,0 mdkr. Kreditbetygen har bibehållits på samma höga nivå som tidigare.

Relationer med investerare

Investerarrelationer har blivit ett stående inslag i stadens arbete med den stora skuldportföljen. Under året har träffar med flera större investerare gjorts i syfte att informera om stadens marknadsaktiviteter. Göteborgs Stad har representerat och marknadsfört staden i flera både inhemska och utländska sammanhang, bland annat COP21 i Paris. Stadens webbplats för finansiell information och investerarrelationer har ökat sin besökstrafik från alla delar av världen. På webbplatsen finns finansiell information, såsom ratingrapporter, att tillgå.

Finanspolicyn för Göteborgs Stad

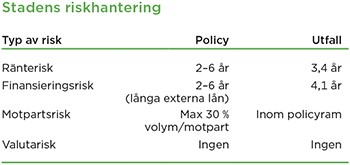

Stadens finanspolicy, som är beslutad av kommunfullmäktige, fastlägger riktlinjer och riskramar för stadens och dess helägda bolags finansiella verksamhet. De risker som regleras är bland annat finansieringsrisk, ränterisk och motpartsrisk. Finanspolicyn uppdateras vid behov och uppdaterades senast i december 2015.

Den finansiella infrastrukturen

Koncernen sköter sin finansiering på den öppna kapitalmarknaden via emissioner av kommunobligationer och kommuncertifikat. En grund i detta är att man har etablerade låneprogram. Kreditvärdigheten är en av faktorerna som styr vilka priser man i slutändan får betala på emitterade obligationer.

Rating – Hög kreditvärdighet

Kreditvärderingsinstituten Moody´s och Standard & Poor´s har under året bekräftat kommunens starka kreditvärdighet. Kommunens kreditbetyg från Moody´s är sedan 2006 det högsta möjliga, Aaa, och från Standard & Poor´s sedan 2007 det näst högsta, AA+. Båda betygen har stabila utsikter. Låneprogram

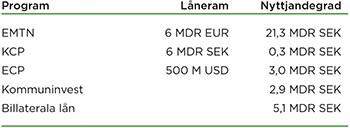

Låneprogram

I sin upplåning använder sig kommunen av sitt Euro Medium Term Note program med en ram på 6 miljarder EUR, sitt certifikatprogram med en ram på 6 miljarder SEK samt sitt ECP-program med en ram på 500 miljoner USD. För närvarande har koncernen bilaterala lån på 5,1 mdkr. Dessa lån ingår inte i låneprogrammen.

Staden har tecknat lånefaciliteter med EIB gällande infrastrukturfinansiering på 4,9 mdkr, varav man hittills har dragit 4,2 mdkr. Skuldportföljen

Skuldportföljen

Koncernens externa upplåning uppgick vid årsskiftet till 38,4 mdkr, en ökning med 0,1 mdkr i jämförelse med 2014. Den genomsnittliga återstående löptiden på den samlade låneskulden uppgick vid årsskiftet till 3,2 år och räntebindningen till i genomsnitt 3,4 år. Den totala låneskulden fördelas på upplåning via staden (29,6 mdkr), Förvaltnings AB Framtiden (5,8 mdkr) och lån upptagna av bolagen utanför internbanken (3,0 mdkr). Den skattefinansierade verksamhetens del av skulden, nettolåneskulden, uppgick till 3,3 mdkr, cirka 8,6 procent av den totala upplåningen. Upplåning via Kommuninvest i Sverige AB har skett framför allt i bolagssektorn och uppgick vid årsskiftet till 2,9 mdkr. Under 2015 har kommunen börjat arbeta med återköp av egna obligationer med kort tid till förfall. För 2015 uppgick detta till drygt 1 mdkr.

Sedan februari 2015 har reporäntan varit negativ, vilket medfört att kommunen kunnat låna med negativ ränta på de korta programmen. För EMTN-lånen finns däremot ett räntegolv som gör att räntan aldrig kan understiga 0 procent.

Derivatportföljen

Derivatinstrument används i syfte att ränte- och valutasäkra underliggande lån. Derivatportföljens nominella värde uppgick till 19,4 mdkr. Kommunen hade vid årsskiftet negativt marknadsvärde om 171 mkr på sina derivatpositioner som avser räntesäkringen av nettolåneskulden.

Säkringsinstrumentens effektivitet

Instrumenten för säkring av skuld i utländsk valuta överensstämmer helt avseende belopp, löptid och räntebas. Avseende ränterisken avspeglar inte skulden och säkringen varandra helt avseende belopp och löptid, men då avvikelsen mellan den säkrade skuldportföljen och säkringsinstrumenten understiger 20 procent anser vi säkringen effektiv.

Motpartsrisk

Kommunen är genom derivatavtal utsatt för en risk att en motpart inte kan fullgöra sina förpliktelser. Motparterna är både svenska och internationella banker. Beräknat på affärsvolym fanns 76 procent av motpartsrisken hos lägst AA-ratade motparter och 24 procent av risken hos A1- till A3-ratade motparter. På grund av kraftigt sjunkande marknadsräntor, vilket resulterat i stora negativa marknadsvärden på koncernens derivatpositioner, bedöms motpartsrisken vara väldigt låg per årsskiftet. Finansieringsrisk

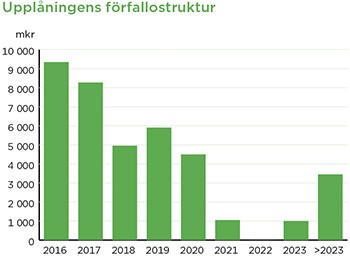

Finansieringsrisk

Under det kommande året har kommunen låneförfall på 7,6 mdkr. För att möta det har kommunen bindande lånelöften om totalt 9 mdkr. Lånelöftena samt likviditetsreserven på 1,4 mdkr ska även täcka bolagens externa förfall som under 2016 uppgår till 1,8 mdkr. Nettolåneskuldens utveckling

Nettolåneskuldens utveckling

Nettolåneskulden är skyddad mot ränteuppgångar med ränteswappar. För fastränteswapparna är nivåerna mellan 0,1 till 2,9 procent. Nettolåneskulden uppgick den 31 december 2015 till 3,3 mdkr vilket är en ökning med 0,8 mdkr.

Gröna obligationer

Inom ramen för sitt miljöprogram emitterar Göteborgs Stad obligationer för finansiering av olika miljöprojekt inom bland annat förnyelsebar energi, kollektivtrafik, vattenrening, energieffektivisering, smarta elnät, stadsplanering och avfallshantering. Göteborgs Stad har emitterat en grön obligation för tredje året i rad. Staden återvände till marknaden för gröna obligationer den 23 juni 2015 och lånade 1,0 mdkr som förfaller år 2021. Totalt för dessa tre år har 3,4 mdkr i gröna obligationer emitterats av Göteborgs Stad. Likviden från de gröna obligationerna är öronmärkta för att finansiera gröna projekt enligt stadens ramverk för gröna obligationer. Intresset från marknaden har varit stort och gröna obligationer som fenomen fortsätter att växa. Under 2015 fick Göteborgs Stad äran att öppna handeln på London Stock Exchange i samband med att staden som första emittent noterat alla sina gröna obligationer på ett nyskapat segment för gröna obligationer på Londonbörsen. Det gröna segmentet är ett steg i att ytterligare väcka intresse för gröna investeringar och underlätta handeln med gröna obligationer. Idag utgörs 3,4 av de totalt 38,4 mdkr som Göteborgs Stad har i lån av gröna obligationer.

Långsiktigt och transparent klimatarbete

Göteborgs Stads arbete med gröna obligationer har under året granskats av Cicero, ett oberoende miljö- och klimatforskningsinstitut vid Universitetet i Oslo. Cicero har lämnat en så kallad second opinion om stadens ramverk för gröna obligationer. I Ciceros second opinion fastslås att Göteborgs stad utför ett viktigt arbete för att minska stadens koldioxid- och miljöavtryck. Stadens miljöstrategi och ramverk för gröna obligationer beskrivs av Cicero som transparent, omfattande, långsiktigt och robust.

Projektfördelning – Gröna obligationer

|

Projekt (mkr) |

Förvaltning/Bolag |

Område |

2013 |

2014 |

2015 |

|

Ultrafilter |

Kretslopp och vatten |

Vattenrening |

150 |

420 |

0 |

|

GoBiGas |

Göteborg Energi AB |

Biobränsle |

300 |

0 |

620 |

|

Elbilar |

Gatubolaget AB |

Energieffektivisering |

30 |

19 |

14 |

|

Kväverening |

Gryaab |

Miljö |

|

47 |

123 |

|

Trädplantering |

Park- och Naturförvaltningen |

Miljö |

|

8 |

6 |

|

Celcius |

Göteborg Energi AB |

Energieffektivisering |

|

5 |

0 |

|

Fotgängarstaden |

Trafikkontoret |

Hållbar kommunikation |

|

|

50 |

|

Cykeltrafikstaden |

Trafikkontoret |

Hållbar kommunikation |

|

|

60 |

|

Energieffektivisering av trafikbelysning |

Trafikkontoret |

Energieffektivisering |

|

|

49 |

|

Hållbart byggande-Lågenergilokaler |

Lokalförvaltningen |

Hållbart byggande |

|

382 |

314 |

|

Energieffektiva bostäder |

Förvaltnings AB Framtiden |

Hållbart byggande |

|

|

388 |

DEFINITIONER

Emission:

När vi ger ut nya kommunpapper till försäljning.

Derivatinstrument:

Finansiellt instrument vars värde beror på en annan, underliggande vara. Derivatinstrument används för att hantera kurs- och ränterisker. Vanliga derivatinstrument är optioner, terminer och swappar.

Motpartsrisk:

Motpartsrisk avser risken att motparten i en transaktion inte kan fullgöra sina betalningsförpliktelser eller förpliktelser att leverera andra säkerheter.

Ränteswap:

Avtal mellan två parter om en utväxling eller ett byte av räntebetalningar under en given löptid.