God ekonomisk hushållning, balanskravsutredning och resultatutjämningsreserv

I detta avsnitt görs en analys av kommunens utveckling avseende begreppet god ekonomisk hushållning enligt de riktlinjer som kommunfullmäktige fastställt. Därefter följer en balanskravsutredning och redovisning av kommunens förutsättningar för avsättning till resultatutjämningsreserv (även kallad RUR).

Kommunen har fattat beslut om ”Riktlinjer för god ekonomisk hushållning och tillämpning av resultatutjämningsreserv”. Dessa riktlinjer anger att kommunfullmäktige i sitt årliga budgetbeslut ska ta hänsyn till sex inriktningar kopplade till stadens finansiella situation. Här redogörs översiktligt för utveckling kopplat till dessa sex inriktningar.

1. Resultatet ska uppgå till minst 2 procent av skatteintäkterna

Staden ska över tid sträva efter resultatöverskott motsvarande minst två procent av kommunens skatteintäkter och kommunalekonomisk utjämning. Resultatnivån ska vara förenlig med stadens riskexponering.

Storleken på årets resultat (sista raden) utgjorde 3,0 procent av kommunens skatteintäkter och kommunalekonomisk utjämning. Motsvarande jämförelse utifrån resultat exklusive jämförelsestörande och extraordinära poster visade på 2,3 procent. Genomsnittet för det sistnämnda måttet ligger över en period på fem år på 3,0 procent. Generellt brukar ett resultat mellan 2 och 3 procent betraktas som god ekonomisk hushållning, eftersom ett sådant resultat ger utrymme för att över en längre tid skattefinansiera större delen av normal investeringsvolym i en kommun.

I och med årets resultat krävdes inte någon utdelning från Göteborgs Stadshus AB vilket var budgeterat. Inriktningen med resultatöverskott på minst 2 procent bedöms som uppnått både för 2015 och över tid.

2. Investeringsvolymerna ska vara förenliga med stadens långsiktiga finansieringsförmåga

Staden ska över tid säkerställa att investeringsvolymerna är förenliga med stadens långsiktiga finansieringsförmåga. Hög egenfinansieringsgrad ska eftersträvas.

Göteborgs kommuns nettoinvesteringar uppgick under 2015 till 2,0 mdkr. Här kan dock påpekas att ett antal investeringar skjutits fram i tid och därför kommer att belasta 2016 och framåt. Resultatmåtten under punkt 1 låg inom det intervall, 2–3 procent, som generellt ger förutsättningar att skattefinansiera investeringar i tillräcklig omfattning. Årets ökade investeringsvolym medförde tack vare ett starkt resultat att måttet för grad av egenfinansiering av investeringar ökade till 87 procent. Därmed kan sägas att målsättningen med hög egenfinansieringsgrad är uppnådd.

3. Exploatering inom ramen för god ekonomisk hushållning

Staden ska över tid bedriva stadsutveckling och exploatering inom ramen för god ekonomisk hushållning.

Målsättningen att stadens exploateringsverksamhet ska bedrivas inom ramen för god ekonomisk hushållning ska ses över tid. 2015 års exploateringsverksamhet gav ett positivt utfall på 6 mkr, men över en period från och med 2010 redovisas i genomsnitt ett negativt utfall på cirka 65 mkr per år. Resultat av exploateringsverksamheten har dock rymts inom ramen för andra mått som utgör grund för analys av god ekonomisk hushållning.

Kommunfullmäktige har genom budget för 2015 uttryckt en rad inriktningar för att stärka stadens investerings- och exploateringsekonomi, bland annat att staden över tid behöver bedriva stadsutveckling på ett långsiktigt hållbart sätt så att verksamheten samlat över tid inte skapar en finansieringsproblematik. Kommunfullmäktige tog i samband med budget även beslut om att ge stadsledningskontoret i uppdrag att tillsammans med berörda förvaltningar ta fram en strategi/handlingsplan för att stadens exploateringsverksamhet ska finansiera sig bättre. Arbetet har påbörjats och syftar till att stärka möjligheterna för styrning kopplat till exploateringsekonomin, för att på sikt säkerställa inriktningens intentioner.

4. Ägarstyrning över stadens bolag

Staden ska över tid värdera och säkerställa de finansiella åtaganden som är kopplade till ägandet av stadens bolag.

Strukturen i stadens bolagskoncern har nyligen varit föremål för översyn. Dels har Göteborgs Stadshus AB, med sju underliggande kluster, bildats i syfte att öka den politiska styrningen av Göteborgs Stads bolag. Stadens upplåning är samlad i en central finansfunktion vilket innebär att all nyupplåning från stadens bolag, liksom för kommunen, sker via stadens centrala finansfunktion. Kommunfullmäktige har i budgeten satt ett tak för hur stor Göteborgs Stads skuldvolym får vara. Den löpande skuldvolymen har med marginal legat under detta tak. Beslut om skuldvolym och fastställt arbetssätt för att värdera denna löpande säkerställer god uppsikt över förändringar vilket stärker ägarstyrningen. Göteborgs Stadshus AB arbetar aktivt med att utveckla rutiner för när bolags beslut, av principiell beskaffenhet eller stor vikt, ska underställas kommunfullmäktige enligt kommunallagens bestämmelser 3:17.

5. Värdera finansiella konsekvenser

Staden ska i samband med betydande beslut om att ingå långsiktiga åtaganden i alla former eller att avyttra egendom värdera de finansiella konsekvenserna för stadens förmåga att upprätthålla god ekonomisk hushållning.

Kommunfullmäktige anger i budgeten för år 2015 att alla beslut om att förändra stadens verksamheter och åtaganden ska ske på beslutsunderlag som belyser ekonomiska konsekvenser för staden på längre sikt. Detta i syfte att säkerställa en långsiktig hållbar ekonomisk utveckling. Inom stadens organisationer pågår arbetet med att stärka beslutsunderlag för att säkerställa inriktningens intentioner.

6. Resultatutjämningsreserv

Staden kan enligt särskilt regelverk använda sig av resultatutjämningsreserv för att utjämna förändrade omvärldsförutsättningarna på grund av framför allt konjunkturella svängningar.

Göteborgs kommun har utifrån tidigare resultat ett beräknat saldo för resultatutjämningsreserven på 549 mkr. Årets resultat innebar en ytterligare avsättning på 108 mkr till totalt 657 mkr. Avsättningen ger möjlighet att möta snabbt uppkomna intäktsbortfall till följd av omvärldsförändringar för att uppnå balanskravet. Därmed ökas kommunfullmäktiges tidsfrist för att återställa ekonomisk balans i det fall det blir aktuellt. Inriktningens intention är uppfylld.

Sammanfattande bedömning av god ekonomisk hushållning

Utvecklingen av de sex inriktningarna för god ekonomisk hushållning måste värderas i en helhet. Vidare bör också bedömningen av dem ses över tid då ett enskilt år kan ge en för snäv bild i förhållande till inriktningarnas intentioner. De flesta inriktningarna är möjliga att mäta mot en önskad nivå, rikmärke, medan två av dem mer kan betraktas vara beroende av ansvarsfrågor och god arbetsordning (inriktning fyra och fem).

God ekonomisk hushållning bedöms råda i Göteborgs kommun utifrån avvägningar av samspel mellan inriktningar och dess resultat över tid. Medel till resultatutjämningsreserv avsattes 2013 dels för det enskilda året (441 mkr) dels enligt lagens möjlighet till retroaktiv reservering från åren 2010–2012 (108 mkr), totalt 549 mkr. Årets avsättning uppgick till 108 mkr vilket innebär att avsättningen totalt uppgår till 657 mkr.

Medel till resultatutjämningsreserv avsattes 2013 dels för det enskilda året (441 mkr) dels enligt lagens möjlighet till retroaktiv reservering från åren 2010–2012 (108 mkr), totalt 549 mkr. Årets avsättning uppgick till 108 mkr vilket innebär att avsättningen totalt uppgår till 657 mkr.

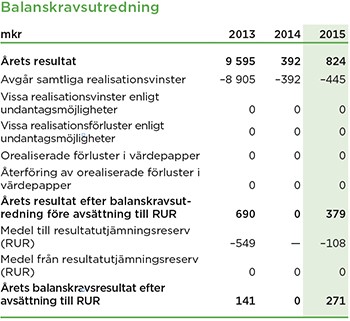

Balanskravet

Balanskravet innebär att kommuner och landsting inte får besluta om en budget där kostnaderna överstiger intäkterna. Om resultatet vid årets slut ändå blir negativt måste det kompenseras med överskott inom tre år. En så kallad balanskravsutredning genomförs varje år för att fastställa om balanskravet är uppfyllt. Enligt utredningen uppfyllde kommunen det lagstadgade balanskravet med ett resultat exklusive realisationsvinster på 379 mkr 2015.

Resultatutjämningsreserv (RUR)

Kommunen kan enligt särskild lagstiftning använda sig av resultatutjämningsreserv för att utjämna förändrade omvärldsförutsättningar på grund av framför allt konjunkturella svängningar. Lagstiftningen är ny från och med 2013. En förutsättning för när det kan vara aktuellt med avsättning till eller användning av reserven handlar således om att analysera aktuellt konjunkturläge. Kommunfullmäktige anger i sina riktlinjer för god ekonomisk hushållning förutsättningarna för såväl avsättning till som användning av reserven.

Tidigare år har totalt 549 mkr avsatts till denna reserv. Kommunen uppfyllde 2015 det lagstadgade balanskravet med ett resultat exklusive realisationsvinster på 379 mkr. Detta resultat ställt mot 1 procent av skatteintäkterna och kommunalekonomisk utjämning gav ett överskott på 108 mkr som därmed ökade på reserven så att denna vid årets utgång uppgick till 657 mkr. Årets balanskravsresultat efter avsättning till RUR uppgick till 271 mkr och Göteborgs kommun har därmed uppfyllt balanskravet samtliga år sedan införandet år 2000.