Finansiell analys – sammanställd redovisning

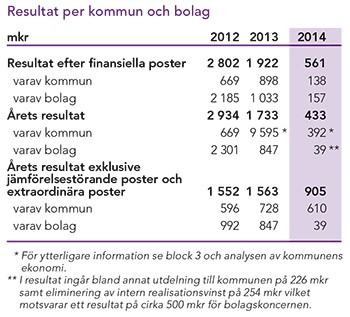

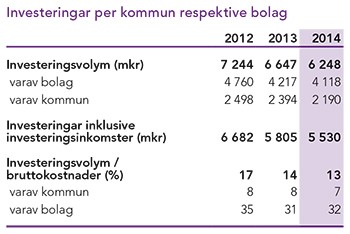

Årets resultat inklusive engångsposter uppgick till drygt 400 miljoner kronor. I förhållande till föregående år har resultatet minskat med 1 300 miljoner, varav kommunen stod för 760 mkr och bolagen för 540 mkr. Investeringsvolymen minskade med 400 miljoner, från 6,6 miljarder under 2013 till 6,2 miljarder under 2014. Minskningen förklaras främst av att projekt skjutits fram i tid. Den långsiktiga finansiella handlingsberedskapen i form av soliditeten, var oförändrad jämfört med föregående år och uppgick vid 2014 års slut till 30 procent.

Beskrivning av finansiell modell

För att kartlägga och analysera resultat, utveckling och ställning för den sammanställda redovisningen, eller som den benämns i privat sektor koncernredovisning, används en speciell finansiell analysmodell som utgår från fyra viktiga finansiella aspekter: Det finansiella resultatet, kapacitetsutvecklingen, riskförhållanden samt kontrollen över den finansiella utvecklingen. Dessa fyra aspekter som benämns, resultat – kapacitet och risk – kontroll, utgör hörnstenar i den modellen.

Målsättningen är att utifrån dessa identifiera eventuella finansiella möjligheter och problem och därigenom försöka klargöra om kommunen har en god ekonomisk hushållning som föreskrivs i kommunallagen.

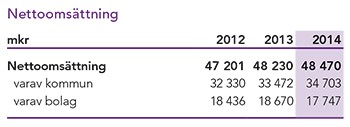

Omsättningen ökade marginellt

Omsättningen ökade marginellt

Koncernen Göteborgs Stad redovisade under 2014 intäkter på drygt 48 miljarder, varav drygt hälften består av skatteintäkter och kommunalekonomisk utjämning. Jämfört med 2013 ökade intäkterna 200 miljoner, vilket var en marginell ökning.

Inom kommunen ökade intäkterna med drygt tre procent eller drygt en miljard.

I bolagssektorn minskade verksamhetens intäkter med nästan fem procent jämfört med föregående år, där Göteborgs Energi AB stod för den största andelen av intäktsminskningen. Minskat resultat

Minskat resultat

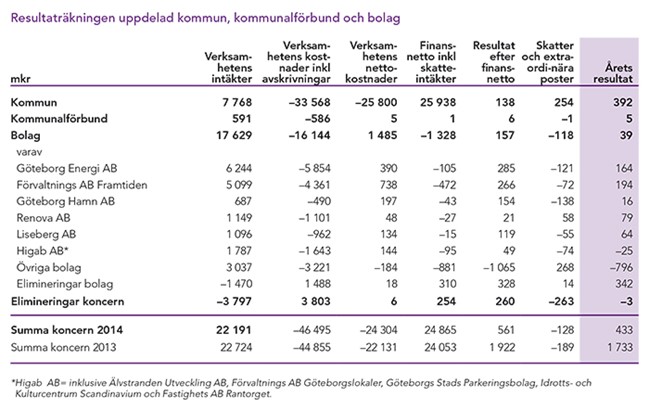

Årets resultat för sammanställd redovisning uppgick till 433 miljoner, varav kommunen bidrog med 392 miljoner.

Under 2013 och 2014 fanns det några större poster inom kommunen som var av engångskaraktär. Den extraordinära intäkten för försäljning av bolag på 254 mkr (8 697) och utdelning från Göteborgs Stadshus AB på 226 mkr har eliminerats på koncernnivå. Under 2014 gjorde kommunen avsättningar för medfinansiering av större infrastrukturella statliga projekt samt indexuppräkning på nästan 500 miljoner samt erhöll en utdelning på 226 miljoner från Göteborgs Stadshus AB.

Under 2013 erhöll kommunen återbetalningar av försäkringspremier från AFA på nästan 400 miljoner.

Göteborgs Stad påbörjade år 2013 en större omstrukturering av kommunens bolag. Den nya strukturen innebär att samtliga stadens direkt- och indirekt hel- och delägda bolag kommer att organiseras i en koncern med Göteborgs Stadshus AB som moderbolag. Som ett led i denna förändring överfördes Förvaltnings AB Framtiden, Älvstranden Utveckling AB samt Göteborg & Co Kommunintressent AB till Göteborgs Stadshus AB samt Higab AB år 2013. I början av 2014 överfördes resterande bolag till Göteborgs Stadshus AB. Försäljningen innebar att kommunen redovisade en extraordinär intäkt för 2013 på 8 697 miljoner samt 254 mkr för år 2014. Samtidigt gav kommunen ett aktieägartillskott till Göteborgs Stadshus AB motsvarande den extraordinära intäkten för båda åren. I den sammanställda redovisningen har dessa poster eliminerats, eftersom de är koncerninterna transaktioner. Däremot gav dessa transaktioner effekter både i resultaträkning och balansräkning för kommunen respektive berörda bolag.  Investeringsvolym

Investeringsvolym

För att möta en fortsatt utveckling och tillväxt av staden i form av ökad befolkning och ökad verksamhet följer ett stort behov av investeringar. Koncernens investeringsvolym ligger på en hög nivå, men minskade jämfört med föregående år.

Exkluderas investeringsinkomster uppgick koncernens bruttoinvesteringar till 6,2 miljarder, vilket var en minskning med 400 miljoner. Denna minskning kan härledas både till kommunen och bolagssektorn.

Kommunens bruttoinvesteringar minskade med cirka 200 miljoner jämfört med föregående år. Under året fick kommunen tillfälligt ökade investeringsbidrag vilket medförde att kommunens investeringar inklusive investeringsinkomster ökade något jämfört med föregående år.

Av bolagssektorns investeringsvolym på 4,1 miljarder var en stor del nyinvesteringar av olika slag. Förvaltnings AB Framtiden samt Göteborg Energi AB stod för 2,2 miljarder av bolagens investeringar, vilket utgjorde 54 procent av bolagens totala investeringsvolym. Detta bestod bland annat av nyproduktion och standardhöjande åtgärder samt energiåtgärder i befintliga bostäder samt investeringar i en biogasanläggning samt fjärrvärmeställverk. Övriga bolag som hade en stor investeringsvolym under 2014 var Göteborgs Hamn, Liseberg AB, Kommunleasing i Göteborg AB samt Higab AB som tillsammans investerade för nästan 1,3 miljarder. Minskad egenfinansieringsgrad av investeringar

Minskad egenfinansieringsgrad av investeringar

Investeringarnas finansiering med egna medel uppgick 2014 till 85 procent, vilket innebar en sänkt nivå jämfört med föregående år. Denna minskning kan främst härledas till kommunen som hade en minskad finansieringsgrad med 50 procent.  Balansomslutning på drygt 81 miljarder

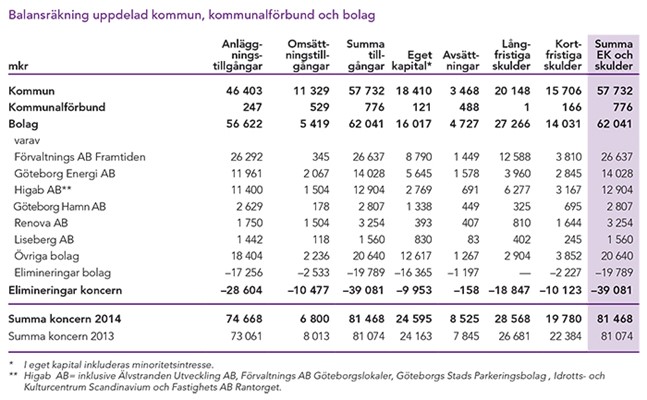

Balansomslutning på drygt 81 miljarder

Balansomslutningen uppgick till 81,5 miljarder, varav kommunen stod för nästan 58 miljarder och bolagen för 62 miljarder.

Kommunens balansomslutning har under de två senaste åren ökat med 36 procent eller över 15 miljarder bland annat till följd av det påbörjade omstruktureringsarbetet mellan kommunen och Göteborgs Stadshus AB och den finansiella samordningen av koncernen. I bolagssektorn stod fastighetskoncernen Förvaltnings AB Framtiden och Göteborg Energi AB för större delen av tillgångarna. Dessa två koncerner stod för över hälften av bolagssektorns totala balansomslutning.

Avkastning på eget kapital samt totalt kapital är exempel på lönsamhetsmått, som beskriver resultatet i förhållande till kapitalinsats. Storleken beror på bransch samt risktagande. Ofta kan jämförelser göras över tiden samt inom respektive bransch.

Avkastning på eget kapital för koncernen minskade 2014 till 2 procent (7). Även avkastningen på totalt kapital för koncernen minskade till 2 procent jämfört med 3–4 procent den senaste treårsperioden.

Det är i detta sammanhang viktigt att poängtera att dessa mått bara skall ses som en indikator över tiden, då dessa nyckeltal inte används i styrningen av sammanställd redovisning.

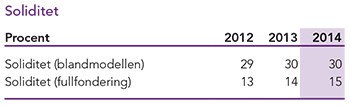

Oförändrad soliditet

Oförändrad soliditet

Soliditeten är ett mått på långsiktigt finansiellt handlingsutrymme. Soliditetsutvecklingen beror på förändringen av det egna kapitalet och tillgångsförändringen. För 2014 uppgick soliditeten till 30 procent, vilket var en oförändrad nivå jämfört med föregående år. Soliditeten enligt fullfonderingsmodellen ökade med en procent och uppgick år 2014 till 15 procent jämfört med 14 procent under 2013.

Soliditeten i koncernen uppgick i riket till 41 procent och enligt fullfonderingsmodellen till 20 procent, vilket innebär att Göteborgs Stad ligger något lägre än genomsnittet. Kommunens stora bolagskoncern med branscher som har en hög lånefinansiering bidrar till en lägre soliditet inom koncernen än genomsnittet i riket.

Det finns ingen generell nivå för hur hög soliditeten bör vara för en koncern av Göteborgs Stads storlek. En hög soliditet innebär att handlingsfriheten ökar, likaså förmågan att hantera fluktuationer i resultatutvecklingen.

Det är dock ännu viktigare att de olika koncernerna och bolagen som ingår i sammanställd redovisning har en god soliditet. Annars riskerar kommunen som ägare få tillskjuta medel om bolagen får finansiella svårigheter. De flesta av Göteborgs Stads bolag redovisar goda soliditetsnivåer och i många av bolagen har soliditeten ökat eller legat på oförändrade nivåer de senaste åren.  Skuldsättning

Skuldsättning

Den totala skuldsättningsgraden uppgick nästan till 70 procent, vilket var en marginell minskning jämfört med föregående år. Detta är positivt för koncernens finansnetto, samtidigt som den minskade skuldsättningen innebär en minskad finansiell risk för koncernen.

Den totala upplåningen i koncernen uppgick vid årsskiftet till 38,3 miljarder, vilket var en minskning med 1,1 miljarder jämfört med samma period föregående år. Samtidigt hade kommunen en kassalikvidet på cirka en miljard.

Inom koncernen ökade den långfristiga skuldsättningsgraden, samtidigt som den kortfristiga skuldsättningsgraden minskade jämfört med föregående år.

De långfristiga skulderna ökade inom bolagssektorn, vilket innebar en ökad långfristig skuldsättningsgrad. Den kortfristiga skuldsättningsgraden minskade inom koncernen med fyra procent, vilket främst kan härledas till bolagssektorn. Kommunens kortfristiga skuldsättningsgrad ökade med tre procent. Den främsta orsaken till minskningen är att den kortfristiga andelen av bolagens långfristiga skulder minskade. Under 2014 ökade avsättningarna med 0,7 miljarder, vilket främst kan härledas till kommunen avsättningar i medfinansiering av olika statliga projekt.

Minskad likviditet

Årets kortsiktiga handlingsberedskap i form av kassalikviditet minskade med tre procent jämfört med föregående år och låg 2014 på 30 procent.

Kommunens kassalikviditet ökade något till 70 procent (66). Bolagens kassalikviditet ökade med motsvarande nio procent till 35 procent.

Kommunen fungerar som internbank för flertalet av kommunens bolag. Kommunen har under de senaste åren haft en nivå på kassalikviditeten som innebär att kommunen i kort och medellångt finansiellt perspektiv inte behöver vidta drastiska åtgärder för att möta finansiella betalningar. Finansiella nettotillgångar försvagades

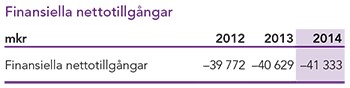

Finansiella nettotillgångar försvagades

I måttet finansiella nettotillgångar ingår alla finansiella tillgångar och skulder i balansräkningen som kommunen beräknas omsätta på 10–20 års sikt, nämligen finansiella anläggningstillgångar, omsättningstillgångar, samt kort- och långfristiga skulder. Måttet är viktigt, eftersom det speglar den finansiella handlingsberedskap som ligger någonstans mellan de kortsiktiga likviditetsmåtten och det långsiktiga soliditetsmåttet.

De finansiella nettotillgångarna försvagades mellan 2013 och 2014 med 0,7 miljarder från –40,6 miljarder till –41,3 miljarder. Minskningen hänfördes främst till kommunen.

Pensionsåtagande uppgick till 16 miljarder

Koncernen Göteborgs Stads totala pensionsåtagande uppgick 2014 till nästan 16 miljarder, en minskning med 364 mkr jämfört med föregående år. Den främsta förklaringen till minskningen var årets pensionsutbetalningar från ansvarsförbindelsen.

Av det totala pensionsåtagandet avsåg 12,1 miljarder åtaganden för pensioner och särskild löneskatt som är äldre än 1998. Dessa åtaganden redovisades inte som en avsättning i balansräkningen utan som ansvarsförbindelse enligt kommunal redovisningslag.

Avslutande kommentar

Koncernen Göteborgs Stad redovisar ett positivt resultat om drygt 400 mkr. Det är en resultatförsämring om 1 300 mkr i förhållande till föregående år. Det innebär att koncernen behöver vara vaksam under kommande år för att inte ytterligare minska de ekonomiska marginalerna.

En stor koncern kräver alltid en aktiv ägarstyrning för att minimera risker vid bland annat lågkonjunkturer. En framtida utmaning blir att kunna styra de stora investeringarna som behöver genomföras både i kommunen och i enskilda bolag.