God ekonomi hushållning, balanskravsutredning och resultatutjämningsreserv

I detta avsnitt görs en analys av kommunens utveckling avseende begreppet god ekonomisk hushållning och de riktlinjer som kommunfullmäktige fastställt. Därefter följer en beskrivning av balanskravet och en balanskravsutredning genomförs. Avslutningsvis redovisas kommunens förutsättningar för reservering till resultatutjämningsreserv (även kallad RUR).

God ekonomisk hushållning

Kommunen har fattat beslut om ”Riktlinjer för god ekonomisk hushållning och tillämpning av resultatutjämningsreserv”. Dessa riktlinjer anger att kommunfullmäktige i sitt årliga budgetbeslut skall ta hänsyn till sex inriktningar kopplade till stadens finansiella situation. Här redogörs översiktligt för utveckling kopplat till dessa sex inriktningarna.

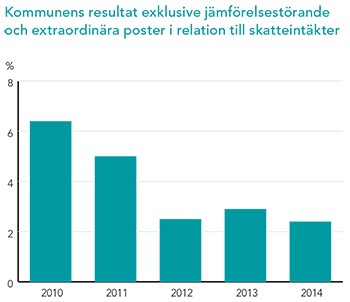

1. Resultatet skall uppgå till minst 2 procent av skatteintäkterna.

Staden skall över tid eftersträva resultatöverskott motsvarande minst två procent av kommunens skatteintäkter och kommunalekonomisk utjämning. Resultatnivån skall vara förenlig med stadens riskexponering.

Generellt brukar ett resultat mellan 2 och 3 procent betraktas som god ekonomisk hushållning, eftersom ett sådant resultat ger utrymme för att över en längre tid skattefinansiera större delen av normal investeringsvolym i en kommun Kommunens resultat exklusive jämförelsestörande och extraordinära poster i relation till skatteintäkter

Kommunens resultat exklusive jämförelsestörande och extraordinära poster i relation till skatteintäkter

Kommunens resultat 2014 innehåller utdelning från Stadshus AB. Hade denna utdelning exkluderats i ovanstående nyckeltal var utfallet istället 1,5 procent.

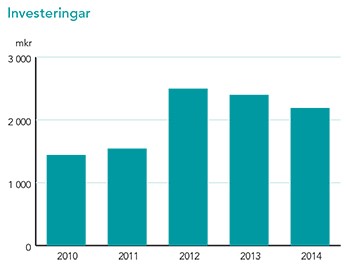

2. Investeringsvolymerna skall vara förenliga med stadens långsiktiga finansieringsförmåga.

Staden skall över tid säkerställa att investeringsvolymerna är förenliga med stadens långsiktiga finansieringsförmåga. Hög egenfinansieringsgrad skall eftersträvas.

Göteborgs kommuns samlade investeringsvolym uppgick under 2014 till 2,2 miljarder, vilket var ungefär samma volym som föregående år. Här kan dock påpekas att ett flertal investeringar skjutits fram i tid och kommer att belasta 2015 och framåt. Av den samlade investeringsvolymen finansierades cirka två tredjedelar av finansieringsbidrag eller kommunens egna medel. Därav kan sägas att målet med hög egenfinansieringsgrad delvis uppnåtts.

Av den samlade investeringsvolymen finansierades cirka två tredjedelar av finansieringsbidrag eller kommunens egna medel. Därav kan sägas att målet med hög egenfinansieringsgrad delvis uppnåtts.

3. Exploatering inom ramen för god ekonomisk hushållning.

Staden skall över tid bedriva stadsutveckling och exploatering inom ramen för god ekonomisk hushållning.

Målsättningen att stadens exploateringsverksamhet skall bedrivas inom ramen för god ekonomisk hushållning får ses över tid. 2014 års exploateringsverksamhet gav ett negativt utfall, i likhet med de senaste åren. 2014 år års utfall hamnade på ett underskott om knappt 200 mkr.

4. Ägarstyrning över stadens bolag.

Staden skall över tid värdera och säkerställa de finansiella åtaganden som är kopplade till ägandet av stadens bolag.

Strukturen i stadens bolagskoncern har under de senaste åren varit föremål för översyn. Dels har Göteborgs Stadshus AB, med sju underliggande kluster, bildats i syfte att öka den politiska styrningen av Göteborgs Stads bolag. Stadens upplåning är nu samlad i en central finansfunktion för såväl kommunen som stadens bolag. Det innebär att all nyupplåning från stadens bolag, liksom för kommunen, sker via stadens centrala finansfunktion.

De två övriga inriktningarna som kommunfullmäktige fattade beslut om i sina inriktningar för god ekonomisk hushållning är:

5. Värdera finansiella konsekvenser.

Staden skall i samband med betydande beslut om att ingå långsiktiga åtaganden i alla former eller att avyttra egendom värdera de finansiella konsekvenserna för stadens förmåga att upprätthålla god ekonomisk hushållning.

6. Resultatutjämningsreserv.

Staden kan (enligt särskilt regelverk) använda sig av resultatutjämningsreserv för att utjämna förändrade omvärldsförutsättningarna på grund av framförallt konjunkturella svängningar.

När frågan om kommunen kan bedömas ha god ekonomisk hushållning skall utvärderas är det viktigt att bedöma de sex inriktningarna som en helhet. Vidare bör också bedömningen ses över tid då ett enskilt år kan vara väl snävt i förhållande till inriktningarna. Med dessa avvägningar gjorda bedöms god ekonomisk hushållning råda i kommunen 2014.  Balanskravet

Balanskravet

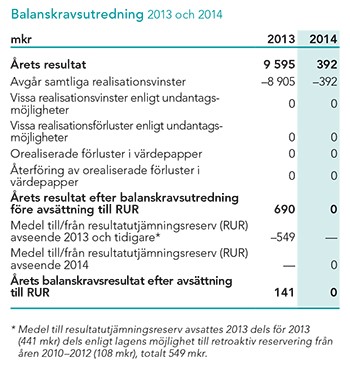

Balanskravet innebär att kommuner och landsting inte får besluta om en budget där kostnaderna överstiger intäkterna. Om resultatet ändå blir negativt måste det kompenseras med överskott inom tre år. Varje år skall i årsredovisning redovisas en balanskravsutredning enligt tabellen intill:

Kommunen uppfyller 2014 det lagstadgade balanskravet med ett resultat exklusive realisationsvinster på 0 mkr. Ingen reservering eller ianspråktagande av resultatutjämningsreserv (RUR) skedde vilket innebar att balanskravsresultatet uppgick till 0 mkr. Kommunen har sedan införandet år 2000 uppfyllt balanskravet under samtliga år.

Resultatutjämningsreserv (RUR)

Kommunen kan (enligt särskild lagstiftning) använda sig av resultatutjämningsreserv för att utjämna förändrade omvärldsförutsättningar på grund av framförallt konjunkturella svängningar. Lagstiftningen är ny från och med 2013. En förutsättning för när det kan vara aktuellt med avsättning till eller användning av reserven handlar således om att analysera aktuellt konjunkturläge. Kommunfullmäktige har i sina riktlinjer för god ekonomisk hushållning beslutat att den faktiska skatteutvecklingen bör överstiga tio års genomsnitt vid avsättning till reserven. Vid användning av reserven skall den faktiska skatteutvecklingen understiga tio års genomsnitt.

Kommunen har reserverat totalt 549 mkr till denna reserv tidigare år. Reservering kan göras med del av resultat som överstiger en eller två procent av skatteintäkterna, generella statsbidrag och kommunalekonomisk utjämning. Det är kommunens soliditet som avgör huruvida en- eller tvåprocentsalternativet ska användas. För kommunens del gäller sedan 2013 att reservering av resultat som överstiger en procent är möjlig. Årets resultat efter balanskravsutredning uppgick till 0 mkr varför reservering till reserven inte är aktuell.