Finansiell analys av Göteborgs kommun

Göteborgs kommun redovisade 2014 ett resultat på 392 mkr. Om extraordinära poster och reavinster exkluderas uppnåddes ett nollresultat enligt balanskravsdefinitionen. De ekonomiska marginalerna minskade under 2014 och det strukturella resultatet halverades jämfört med 2013.

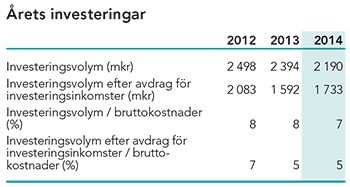

Göteborgs kommuns samlade investeringsvolym uppgick under 2014 till 2 190 mkr vilket var ungefär samma nivå som under 2013.

I detta avsnitt görs en djuplodande finansiell analys av Göteborgs kommun. Med Göteborgs kommun avses nämnderna och kommuncentrala poster, det vill säga den skattefinansierade verksamheten. Modell för finansiell analys

Modell för finansiell analys

För att kartlägga och analysera resultat, utveckling och ställning för Göteborgs kommun används en speciell finansiell analysmodell som utgår från fyra viktiga finansiella aspekter: Det finansiella resultatet, kapacitetsutvecklingen, riskförhållanden samt kontrollen över den finansiella utvecklingen.

RESULTAT OCH KAPACITET

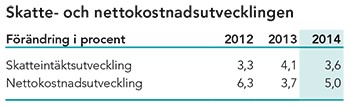

Skatteintäkterna ökade under 2014 med cirka 3,6 procent, vilket var något lägre jämfört med 2013. Kommunen har under de senaste åren legat på mellan 3–4 procent i ökningstakt.

Skatteintäkterna ökade under 2014 med cirka 3,6 procent, vilket var något lägre jämfört med 2013. Kommunen har under de senaste åren legat på mellan 3–4 procent i ökningstakt.

Under de senaste åren har kostnadsutvecklingen varit relativt hög men dämpades under 2013 och uppgick då till 3,7 procent. Under 2014 ökade kostnadsutvecklingen igen och uppgick då till 5,0 procent. Kostnadsutvecklingen under 2014 översteg därmed skatteintäktsutvecklingen och de ekonomiska marginalerna reducerades till en relativt låg nivå. När Göteborgs kommuns resultat analyseras är det viktigt att eliminera engångsposter av olika slag för att få fram det underliggande löpande driftsresultatet. I kommunens resultat ingår ofta ett antal sådana poster av engångskaraktär.

När Göteborgs kommuns resultat analyseras är det viktigt att eliminera engångsposter av olika slag för att få fram det underliggande löpande driftsresultatet. I kommunens resultat ingår ofta ett antal sådana poster av engångskaraktär.

Under såväl 2014 som 2013 har kommunens resultat också påverkats av extraordinära poster. Det är ytterst sällan som händelser definieras såsom extraordinära vilket innebär att detta begrepp används mycket sparsamt.

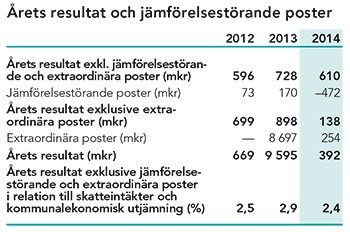

Om extraordinära poster exkluderas uppgick resultatet för 2014 till 138 mkr att jämföra med 898 mkr för 2013. Om även de jämförelsestörande posterna exkluderas uppgick resultatet för 2014 till 610 mkr jämfört med 728 mkr för 2013. De jämförelsestörande posterna påverkade således resultatet negativt under 2014 medan posternas effekt var positiv under 2013.

Den negativa effekten under 2014 förklaras av att kommunen under 2014 gjorde avsättningar för medfinansiering av statliga infrastrukturåtgärder motsvarande 472 mkr. Effekterna av medfinansieringen kunde rymmas inom ramen för balanskravet delvis med hjälp av utdelning från Stadshus AB som uppgick till 226 mkr.

Även under 2013 påverkades resultat av jämförelsestörande poster, men då med en positiv nettoeffekt motsvarande 170 mkr. Dels erhöll kommunen 355 mkr i återbetalda försäkringspremier från AFA, dels medförde en förändrad diskonteringsränta att uppräkning av kommunens pensionsförpliktelser för kommunen belastades resultatet med 185 mkr inklusive löneskatt.

Inom ramen för den utvecklingsfond som skapades i bokslutet för 2012 genomfördes under 2014 särskilda åtgärder till en omfattning av 103 mkr. Fonden minskades med motsvarande belopp vilket innebar att resultatet för 2014 inte påverkades av dessa åtgärder.

Strukturell resultatutveckling

I analysen av det strukturella resultatet har samtliga poster av engångskaraktär exkluderas vilket innebär att även reavinster och utdelning elimineras. En sådan analys av resultatutvecklingen mellan 2013 och 2014 visar att det strukturella resultatet uppgick till cirka 250 mkr under 2014, vilket var en halvering i förhållande till 2013. Den analysen visar också på de reducerade ekonomiska marginalerna under 2014.

Extraordinära poster

Kommunfullmäktige beslutade under 2013 om en omstrukturering av bolagssektorn i syfte att inkludera samtliga bolag i en sammanhållen koncern.

Under 2014 och 2013 har effekterna av omstruktureringen av bolagssektorn definierats såsom en extraordinär händelse vilket innebär att de ekonomiska konsekvenserna för kommunen redovisats som extraordinära poster.

Den överföring av bolagen till Göteborgs Stadshus AB som genomförts under 2013 och 2014 är en ren koncernintern affär och skall därför elimineras i den sammanställda redovisningen. Omstruktureringen innebär därmed i praktiken inte några faktiska förändringar för kommunens ekonomiska och finansiella förutsättningar.

Under 2014 överfördes Renova AB, Gryaab AB, Grefab AB och ett antal mindre bolag till Göteborgs Stadshus AB. Försäljningen innebar att kommunen redovisade en extraordinär intäkt för 2014 på totalt 254 mkr.

Under 2013 överfördes Förvaltnings AB Framtiden, Älvstranden Utveckling AB och Göteborg & Co Kommunintressent AB till Göteborgs Stadshus AB respektive Higab AB. För 2013 innebar försäljningen en extraordinär intäkt på totalt 8 697 mkr. För såväl 2013 som 2014 gav kommunen samtidigt ett aktieägartillskott till Göteborgs Stadshus AB motsvarande den extraordinära intäkten.

För balansräkningen är effekten av affären att kommunens finansiella tillgångar i form av aktierna ökade med 254 mkr för 2014 och 8 697 mkr för 2013.

God ekonomisk hushållning ur ett resultatperspektiv

Relateras resultatet exklusive jämförelsestörande och extraordinära poster till skatteintäkter och kommunalekonomisk utjämning redovisade kommunen under 2014 ett resultat på 2,4 procent. Det är i nivå med åren 2012 och 2013, dock uppnåddes nivån under 2014 delvis med hjälp av utdelning från Stadshus AB.

Kommunfullmäktige har under 2013 fattat beslut om riktlinjer för god ekonomisk hushållning och tillämpning av resultatutjämningsreserv. Av dem framgår att ”Staden skall över tid eftersträva resultatöverskott motsvarande minst två procent av kommunens skatteintäkter och kommunalekonomisk utjämning. Resultatnivån skall vara förenlig med stadens riskexponering.”

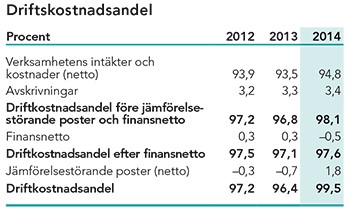

Generellt brukar ett resultat mellan 2 och 3 procent betraktas som god ekonomisk hushållning, eftersom ett sådant resultat ger utrymme för att över en längre tid skattefinansiera större delen av normal investeringsvolym i en kommun. Under den senaste femårsperioden har Göteborg ett snitt på 3,8 procent. En grundläggande förutsättning för att uppnå och vidmakthålla en god ekonomisk hushållning är att balansen mellan löpande intäkter och kostnader är god. Ett djuplodande mått på denna balans är driftskostnadsandel, som innebär att samtliga löpande kostnader inklusive finansnetto relateras till skatteintäkterna. Generellt brukar en driftskostnadsandel på 97–98 procent betraktas som god ekonomisk hushållning, eftersom då klarar de flesta kommuner av att över en längre tidsperiod finansiera sina ersättningsinvesteringar och nödvändiga nyinvesteringar.

En grundläggande förutsättning för att uppnå och vidmakthålla en god ekonomisk hushållning är att balansen mellan löpande intäkter och kostnader är god. Ett djuplodande mått på denna balans är driftskostnadsandel, som innebär att samtliga löpande kostnader inklusive finansnetto relateras till skatteintäkterna. Generellt brukar en driftskostnadsandel på 97–98 procent betraktas som god ekonomisk hushållning, eftersom då klarar de flesta kommuner av att över en längre tidsperiod finansiera sina ersättningsinvesteringar och nödvändiga nyinvesteringar.

När Göteborgs kommuns driftskostnadsandel analyseras, framgår det att nettot av verksamhetens intäkter och kostnader under 2014 tog i anspråk 94,8 procent av skatteintäkterna, en minskning med 1,3 procentenheter jämfört med 2013.

Vidare tog avskrivningarna i anspråk 3,4 procent, vilket var i linje med föregående år. Avskrivningarna är kommunens periodiserade kostnader för investeringar.

Finansnettot hamnade på –0,5 procent, vilket innebar att finansiella intäkterna var något större än de finansiella kostnaderna under 2014.

Detta innebär att kommunens nettokostnader och finansnetto tog 97,6 procent av skatteintäkterna i anspråk vilket är en försämring med 0,5 procentenheter jämfört med 2013 men i linje med 2012.

De jämförelsestörande engångsposternas andel av skatteintäkterna uppgick till 1,8 procent under 2014, vilket förklaras av att de jämförelsestörande kostnaderna var större än de jämförelsestörande intäkterna. Under 2013 uppgick samma mått till –0,7 procent. De jämförelsestörande intäkterna var då större än de jämförelsestörande kostnaderna.

Totalt var driftkostnadsandelen 99,5 procent under 2014 vilket var en försämring med 3,1 procentenheter jämfört med 2013. Förändringen mellan åren förklaras nästan helt av att nettokostnadsutvecklingen ökade snabbare än skatteintäkterna i kombination med att de jämförelsestörande posterna för 2014 utgörs av tillkommande kostnader. Göteborgs kommuns samlade investeringsvolym under 2014 uppgick till 2 190 mkr. Det var en lägre volym än vad som planerats i budgeten, vilket i huvudsak berodde på tidsförskjutningar.

Göteborgs kommuns samlade investeringsvolym under 2014 uppgick till 2 190 mkr. Det var en lägre volym än vad som planerats i budgeten, vilket i huvudsak berodde på tidsförskjutningar.

Delar av investeringsvolymerna finansieras av investeringsinkomster. Den investeringsvolym som ska finansieras av egna medel uppgick till 1 733 mkr.

Drygt 21 procent av de totala investeringarna exklusive investeringsinkomster gjordes i förskola och skola. Investeringar i infrastruktur utgjorde 35 procent. Investeringar i VA-verksamhet omfattade 15 procent och investeringar i vård- och omsorg 5 procent. Investeringar i park- och grönområden samt idrottsanläggningar utgjorde 4 procent respektive 3 procent. Övriga investeringar uppgick till 16 procent.

I förhållande till kommunens bruttokostnader är årets investeringar oförändrade på 5 procent mellan 2013 och 2014. Genomsnittet för svenska kommuner har legat på runt 6–7 procent under de senaste åren. Skattefinansieringsgraden av investeringarna mäter hur stor andel av investeringarna som kan finansieras med de skatteintäkter som återstår när den löpande driften är finansierad. 100 procent innebär att kommunen kan skattefinansiera samtliga investeringar som är genomförda under året, vilket i sin tur innebär att kommunen inte behöver låna till investeringarna och att kommunens långsiktiga finansiella handlingsutrymme stärks.

Skattefinansieringsgraden av investeringarna mäter hur stor andel av investeringarna som kan finansieras med de skatteintäkter som återstår när den löpande driften är finansierad. 100 procent innebär att kommunen kan skattefinansiera samtliga investeringar som är genomförda under året, vilket i sin tur innebär att kommunen inte behöver låna till investeringarna och att kommunens långsiktiga finansiella handlingsutrymme stärks.

Skattefinansieringsgraden av investeringarna uppgick 2014 till 58 procent vilket är en betydligt lägre andel än 2013.

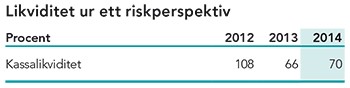

RISK – KONTROLL Kassalikviditeten är ett mått på kommunens kortsiktiga betalningsberedskap. En oförändrad eller ökande kassalikviditet i kombination med en oförändrad eller förbättrad soliditet är ett tecken på att kommunens totala finansiella handlingsutrymme har stärkts.

Kassalikviditeten är ett mått på kommunens kortsiktiga betalningsberedskap. En oförändrad eller ökande kassalikviditet i kombination med en oförändrad eller förbättrad soliditet är ett tecken på att kommunens totala finansiella handlingsutrymme har stärkts.

Kassalikviditet uppgick vid årsskiftet 2014 till 70 procent jämfört med 66 procent 2013. Kommunens likviditet påverkas liksom soliditeten av vidareutlåningen till de kommunala bolagen. Det kan dock konstateras att kommunen de senaste åren ur ett riskperspektiv har haft en sådan nivå på kassalikviditeten att kommunen i kort och medellångt finansiellt perspektiv inte behöver vidta direkta åtgärder för att möta finansiella betalningstoppar. Soliditeten är ett mått på kommunens långsiktiga finansiella handlingsutrymme. Den visar hur stor del av kommunens tillgångar som har finansierats med skatteintäkter. Ett viktigt kriterium för god ekonomisk hushållning är att soliditeten över en längre period inte försvagas utan utvecklas i positiv riktning. Detta innebär då att kommunen blir mindre skuldsatt och ökar sitt finansiella handlingsutrymme inför framtiden.

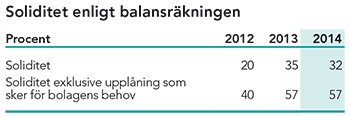

Soliditeten är ett mått på kommunens långsiktiga finansiella handlingsutrymme. Den visar hur stor del av kommunens tillgångar som har finansierats med skatteintäkter. Ett viktigt kriterium för god ekonomisk hushållning är att soliditeten över en längre period inte försvagas utan utvecklas i positiv riktning. Detta innebär då att kommunen blir mindre skuldsatt och ökar sitt finansiella handlingsutrymme inför framtiden.

Kommunens soliditet enligt balansräkningen har varit relativt konstant under de senaste åren. På grund av tidigare nämnda förändringar av kommunens bolagsstruktur ökade dock soliditeten från 20 procent under 2012 till 35 procent under 2013.

Under 2014 har soliditeten sjunkit till 32 procent.

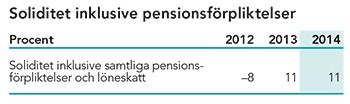

Göteborgs kommuns soliditet påverkas även av kommunens vidareutlåning för att täcka bolagens kapitalbehov. Exkluderas vidareutlåningen i balansräkningen uppgick soliditeten till 57 procent under 2014, vilket är oförändrat jämfört med 2013. Det är denna soliditetsnivå som bör användas när Göteborg jämförs med andra kommunerna i Sverige. Kommungenomsnittet i Sverige ligger på cirka 50 procent. Ett annat soliditetsmått som har blivit allt vanligare när kommuner jämförs är att inkludera kommunens pensionsförpliktelser som är äldre än 1998 och ligger utanför balansräkningen. Görs detta för Göteborgs kommun, uppgick soliditeten 2014 till 11 procent och är i linje med 2013. Genomsnittet för ovanstående soliditetsmått ligger bland svenska kommuner på cirka 7 procent.

Ett annat soliditetsmått som har blivit allt vanligare när kommuner jämförs är att inkludera kommunens pensionsförpliktelser som är äldre än 1998 och ligger utanför balansräkningen. Görs detta för Göteborgs kommun, uppgick soliditeten 2014 till 11 procent och är i linje med 2013. Genomsnittet för ovanstående soliditetsmått ligger bland svenska kommuner på cirka 7 procent. I måttet finansiella nettotillgångar ingår alla finansiella tillgångar och skulder i balansräkningen som kommunen beräknas omsätta på 10–20 års sikt, nämligen finansiella anläggningstillgångar, omsättningstillgångar, samt kort- och långfristiga skulder. Måttet eliminerar också effekterna av kommunens upplåning för bolagens räkning, den så kallade internbanken, vilket ger en mer rättvisare bild av kommunens finansiella handlingsutrymme.

I måttet finansiella nettotillgångar ingår alla finansiella tillgångar och skulder i balansräkningen som kommunen beräknas omsätta på 10–20 års sikt, nämligen finansiella anläggningstillgångar, omsättningstillgångar, samt kort- och långfristiga skulder. Måttet eliminerar också effekterna av kommunens upplåning för bolagens räkning, den så kallade internbanken, vilket ger en mer rättvisare bild av kommunens finansiella handlingsutrymme.

Under året har kommunen påbörjat finansiell samordning, vilket innebär att alla kommunens bolag idag lånar via internbanken samt är en del av kommunens koncernkonto. Effekten av detta blir att både fordringar och skulder ökar och den finansiella samordningen är därför en starkt bidragande orsak till att balansräkningens omslutning ökat med 12 procent 2014.

De finansiella nettotillgångarna exklusive aktier och andelar uppgår 2014 till –6 074 mkr och är något lägre än jämfört med 2013. Kommunens totala pensionsåtagande inklusive löneskatt 2014 uppgick till 14 831 mkr varav 11 896 mkr avser åtaganden som är äldre än 1998, de så kallade pensionsförpliktelserna i ansvarsförbindelsen. Denna del av pensionsåtagandet redovisas inte i balansräkning enligt kommunal redovisningslag.

Kommunens totala pensionsåtagande inklusive löneskatt 2014 uppgick till 14 831 mkr varav 11 896 mkr avser åtaganden som är äldre än 1998, de så kallade pensionsförpliktelserna i ansvarsförbindelsen. Denna del av pensionsåtagandet redovisas inte i balansräkning enligt kommunal redovisningslag.

Pensionskostnaderna inklusive löneskatt uppgick till 1 480 mkr under 2014. Jämfört med 2013 minskade dessa med 110 mkr. I kostnaderna för 2014 ingick bland annat utbetalning av pension från pensionsförpliktelserna i ansvarsförbindelsen med 426 mkr, avgiftsbestämt pensionssparande med 558 mkr samt avsättning till förmånsbestämd ålderspension (FÅP) med 176 mkr. Till detta kommer löneskatt med 289 mkr.

Orsaken till pensionskostnadernas minskning beror på att under 2013 sänktes diskonteringsräntan med 0,75 procentenheter. Detta medförde en ökad kostnad på 186 mkr under 2013. Justerat för detta ökade pensionskostnaderna under 2014 med 76 mkr jämfört med 2013.

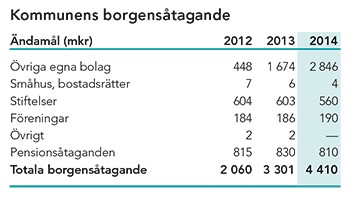

Inlösen av pensionsförpliktelse inom ansvarsförbindelsen har gjorts med totalt 680 mkr (420 mkr 2001 och 260 mkr 2002). Kommunen tecknar i vissa fall borgen för lån till de kommunägda bolagen, men även för andra externa verksamheter.

Kommunen tecknar i vissa fall borgen för lån till de kommunägda bolagen, men även för andra externa verksamheter.

Kommunens samlade borgensåtagande för lån uppgick 2014-12-31 till 3 600 mkr, vilket är en ökning med 1 129 mkr i förhållande till 2013. Ökningen kan i huvudsak härledas till de egna kommunala bolagen. Borgen för föreningar ökade med 4 mkr under året. Borgensramen för idrotts- och föreningsnämnden uppgår till 250 mkr.

Utöver borgen för lån tecknar kommunen även borgen för pensionsåtagande hos vissa kommunala bolag, kommunalförbund och stiftelser, som inte säkerställts genom andra pensionslösningar. Det totala borgensåtagandet för pensionsåtagande uppgick vid årsskiftet till 810 mkr, en minskning med 20 mkr i förhållande till 2013.

Göteborgs kommun har under 2014 infriat borgensåtaganden om 0,8 mkr.

Kommunalskatt

År 2014 var den primärkommunala skatten 21,12 procent medan landstingsskatten till Västra Götalandsregionen var 11,13 procent.

Detta innebär att den totala kommunalskatten i Göteborg var 32,25 procent av den kommunalt beskattningsbara förvärvsinkomsten.

I de tretton kommunerna i Göteborgsregionen (GR) varierade den primärkommunala skattesatsen under 2014 mellan 19,96 procent i Partille till 22,37 procent i Lilla Edet. Göteborg hade med sina 21,12 procent den sjätte lägsta skatten bland GR-kommunerna.

Utfall i förhållande till budget

Kommunen budgeterade under 2014 med ett underskott på 408 mkr enligt balanskravsdefinitionen och därmed en planerad motsvarande användning av medel ur resultatutjämningsreserven. Med hjälp av framförallt högre skatteintäktsutveckling och lägre kostnadsutveckling än budgeterat uppnåddes ett nollresultat enligt balanskravsdefinitionen. Den förbättrade ekonomiska utvecklingen konstaterades tidigt under året och prognoserna var därmed relativt stabila under resterande del av året. Under de allra sista månaderna försämrades omvärldsförutsättningarna något överraskande vilket medförde att resultatet slutligen blev lägre än vad höstens prognoser påvisat.

Kommunens nämnder hade samlat budgeterat för ett underskott på 57 mkr men redovisade ett slutligt överskott på 39 mkr. Budgetavvikelsen uppgick därmed till cirka 100 mkr. Detta kan ställas mot nämndernas totala kostnader som uppgick till 37 925 mkr. Avvikelsen kan således bedömas som måttfull i förhållande till nämndernas uppdrag. Nämndernas prognossäkerhet under året har sammantaget varit relativt god, vilket är en viktig parameter för stadens styrning och kontroll.

AVSLUTANDE KOMMENTAR

Krympande ekonomiska marginaler

Göteborgs kommun befann sig under 2014 i ett expansivt skede. Kommunens ekonomiska utveckling blev visserligen bättre än budgeterat men det strukturella resultatet har försvagats och det faktum att kostnadsutvecklingen var högre än skatteintäktsutvecklingen innebar också att de ekonomiska marginalerna reducerades till en nivå som inte är långsiktigt hållbar framöver. Ökningstakten i såväl kostnadsutvecklingen som i personalvolymsutvecklingen är stigande, vilket innebär att utvecklingen beräknas fortsätta under 2015.

Utmaningarna för staden är betydande framöver med ökat kostnadstryck till följd av bland annat den demografiska utvecklingen, stadsutvecklingen och höga investeringsbehov. Därmed ökar även de finansiella utmaningarna.