God ekonomisk hushållning, balanskravsutredning och resultatutjämningsreserv (RUR)

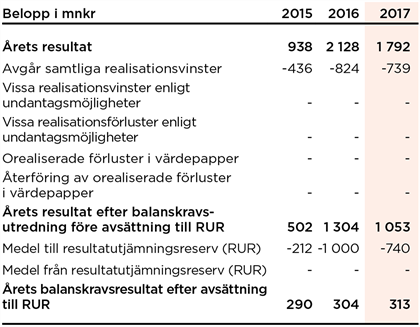

Göteborgs kommun uppfyllde det lagstadgade balanskravet med ett resultat exklusive realisationsvinster på 1 053 mnkr och har därmed levt upp till balanskravet samtliga år sedan införandet år 2000. Årets balanskravsutredning medförde att en avsättning på 740 mnkr kunde göras till resultatutjämningsreserven (RUR).

Foto: Lo Birgersson.

Kommunfullmäktige har fattat beslut om ”Riktlinjer för god ekonomisk hushållning och tillämpning av resultatutjämningsreserv”. Dessa riktlinjer anger att kommunfullmäktige i sitt årliga budgetbeslut ska ta hänsyn till sex inriktningar kopplade till stadens finansiella situation. Här redogörs översiktligt för utvecklingen kopplat till dessa.

Sammanfattande bedömning av god

ekonomisk hushållning

Utvecklingen av de sex inriktningarna i det finansiella perspektivet för god ekonomisk hushållning måste värderas i en helhet och över tid. Fyra av inriktningarna är möjliga att mäta mot en önskad nivå, riktmärke, medan två av dem mer kan betraktas vara beroende av ansvarsfrågor och god arbetsordning (inriktning fyra och fem). Bedömning efter 2018 är att fem av inriktningarna uppnås, inriktning tre uppnås till del.

I det första blocket, Förvaltningsberättelse, redovisas en bedömning över måluppfyllelse av kommunfullmäktiges verksamhetsmål. För de flesta målen görs bedömningen att en viss måluppfyllelse nåtts. Ett mål bedöms ha uppnåtts och för ett av målen är bedömningen att någon ökad måluppfyllelse inte har skett. Kommunfullmäktiges mål är långsiktiga med hög ambition och det innebär att bedömningen viss måluppfyllelse tillsammans med bedömningen av de sex inriktningarna i det finansiella perspektivet ger en sammantagen bedömning: God ekonomisk hushållning bedöms råda i Göteborgs Stad.

|

Inriktningar |

Resultat |

|

|

1. Staden ska över tid sträva efter resultatöverskott motsvarande minst två procent av kommunens skatteintäkter och kommunalekonomisk utjämning. Resultatnivån ska vara förenlig med stadens riskexponering. |

Storleken på årets resultat utgjorde 5,7 procent av kommunens skatteintäkter och kommunalekonomisk utjämning. Genomsnittet för måttet ligger över en period på fem år på 4,1 procent. Generellt brukar ett resultat mellan 2 och 3 procent betraktas som god ekonomisk hushållning, eftersom ett sådant resultat ger utrymme för att över en längre tid skattefinansiera större delen av normal investeringsvolym i en kommun. Inriktningen med resultatöverskott på minst 2 procent bedöms som uppnått både för 2018 och över tid. Resultat exklusive jämförelsestörande poster, reavinster och utdelning uppgår till 364 mnkr, vilket motsvarar 1,2 procent av kommunens skatteintäkter och kommunalekonomisk utjämning. |

|

|

2. Staden ska över tid säkerställa att investeringsvolymerna är förenliga med stadens långsiktiga finansieringsförmåga. Hög |

Göteborgs kommuns nettoinvesteringar uppgick under 2018 till 3,9 mdkr vilket är en betydande ökning jämfört med tidigare års nivåer. Under de senaste tio åren har investeringsutgifterna i snitt varit på 2 mdkr. Trots nivåhöjningen på investeringarna ligger egenfinansieringsgraden på en hög nivå, 83,3 procent. Nivåer under 100 procent kommer att medföra behov av ökad upplåning för att delfinansiera investeringarna. Det är dock rimligt att egenfinansieringsgraden sjunker något när investeringsvolymerna är högre än en mer normal nivå. |

|

|

3. Staden ska över tid bedriva stadsutveckling och exploatering inom ramen för god |

Målsättningen att stadens exploateringsverksamhet ska bedrivas inom ramen för god ekonomisk hushållning ska ses över tid. 2018 års exploateringsverksamhet som omsatte närmare 1 mdkr gav efter avräkning mot inkomster ett negativt kassaflöde på 128 mnkr. Det genomsnittliga årliga kassaflödet från och med 2010 är negativt om drygt 30 mnkr. Det motsvarar en avvikelse på cirka fem procent vilket får bedömas som rimligt i förhållande till denna inriktning. |

|

|

4. Staden ska över tid värdera och säkerställa de finansiella åtaganden som är kopplade till ägandet av stadens bolag. |

Göteborgs Stadshus AB arbetar aktivt med att utveckla rutiner för när bolagsbeslut av principiell beskaffenhet eller stor vikt ska underställas kommunfullmäktige enligt kommunallagens bestämmelser 10:3. Exempel på att rutinen fångar dessa principiella ärenden är att kommunfullmäktige under året beslutat om Hamnens logistikstrategi och Stadsteaterns utbyggnad. |

|

|

5. Staden ska i samband med betydande beslut om att ingå långsiktiga åtaganden i alla former eller att avyttra egendom värdera de finansiella konsekvenserna för stadens förmåga att upprätthålla god ekonomisk hushållning. |

I budgeten för Göteborgs Stad anges att alla beslut om att förändra stadens verksamheter och åtaganden ska ske på beslutsunderlag som belyser ekonomiska konsekvenser för staden på längre sikt. Detta i syfte att säkerställa en långsiktigt hållbar ekonomisk utveckling. |

|

|

6. Staden kan enligt särskilt regelverk använda sig av resultatutjämningsreserv för att utjämna förändrade omvärldsförutsättningar på grund av framför allt konjunkturella svängningar. |

Göteborgs kommun har utifrån tidigare års och årets resultat ett saldo för resultatutjämningsreserven på 2 609 mnkr. Avsättningen ger möjlighet att möta snabbt uppkomna intäktsbortfall till följd av omvärldsförändringar för att uppnå balanskravet. Därmed ökas kommunfullmäktiges handlingsberedskap att möta en snabbt försämrad konjunktur. Inriktningens intention är uppfylld. |

Balanskravsutredning

Balanskravet och resultatutjämningsreserv

Balanskravet innebär att kommuner och landsting inte får besluta om en budget där kostnaderna överstiger intäkterna. Om resultatet vid årets slut ändå blir negativt måste det kompenseras med överskott inom tre år. En så kallad balanskravsutredning genomförs varje år för att fastställa om balanskravet är uppfyllt. Enligt utredningen uppfyllde kommunen det lagstadgade balanskravet 2018 med ett resultat exklusive realisationsvinster på 1 053 mnkr.