Finansiell analys av Göteborgs kommun

Göteborgs kommun redovisar ett strukturellt resultat på 364 mnkr för år 2018. De ekonomiska marginalerna minskade därmed i jämförelse med de senaste åren och de framtida finansiella utmaningarna som kommunen står inför ökar ytterligare. Resultatet på sista raden var 1 792 mnkr. Investeringsvolymen som ökade i förhållande till föregående år är under uppgång då Göteborg står inför en stadsutveckling av stora mått.

I detta avsnitt görs en finansiell analys av Göteborgs kommun. Det avser den del av kommunens verksamhet som skattefinansieras.

Diagrammen nedan visar utfall över en tioårsperiod för att ge en bild av utvecklingen över tid och möjlighet till en grov trendbedömning. Analysen däremot har fokus på utvecklingen under verksamhetsåret som gått och de närmast föregående åren.

ÅRETS RESULTAT OCH RESULTATUTVECKLING

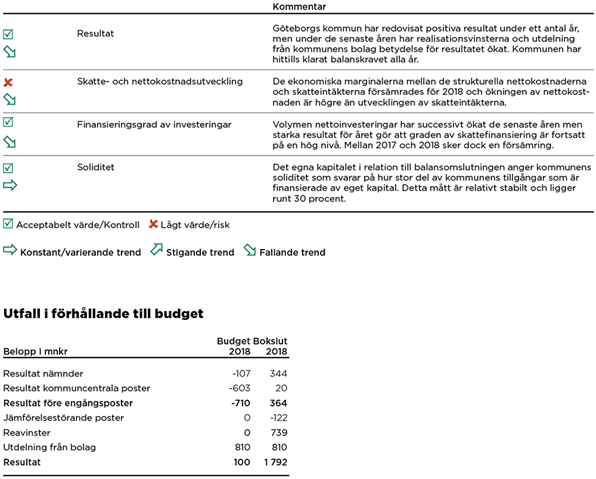

Strukturellt resultat

Göteborgs kommun redovisade ett resultat på sista raden på 1 792 mnkr för 2018. För att se det underliggande löpande driftresultatet och analysera vad detta står för i ett längre perspektiv redovisas även ett resultat där engångsposter av olika slag inte medräknas, det vill säga det strukturella resultatet. Diagrammet visar det strukturella resultatet över en längre tid. För året uppgick resultatet till 364 mnkr och innebär att de ekonomiska marginalerna försämrats jämfört med de senaste två åren.

Relateras det strukturella resultatet till storleken på skatteintäkter och kommunalekonomisk utjämning uppgick det till 1,2 procent vilket är detsamma som ett genomsnitt över fem år.

SKATTE- OCH NETTOKOSTNADSUTVECKLING

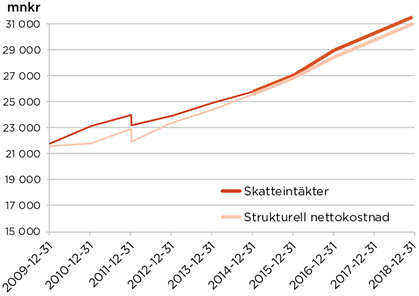

Utveckling av skatteintäkter

och nettokostnader

Överskott i resultaträkningen betyder att den samlade verksamhetens nettokostnader varit lägre än skatteintäkter och generella statsbidrag. Dessa intäkter ökade under 2018 med 2,9 procent vilket är lägre än föregående år då ökningen var 5,0 procent. Den genomsnittliga procentuella utvecklingen av skatteintäkter och statsbidrag under en tioårsperiod har legat på 4,3 procent. Under motsvarande period ökade de strukturella nettokostnaderna med 4,5 procent i genomsnitt per år. Diagrammet ovan visar skillnaden mellan skatteintäkterna tillsammans med statsbidrag samt verksamhetens nettokostnader.

Utvecklingen av skatteintäkterna visar nu på ett trendbrott och tidigare bedömningar om lägre positiv utveckling, tillsammans med de utmaningar som kommunen står inför, börjar inträffa. Givet planerna om ökade investeringar och kostnader till följd av demografisk utveckling kommer de ekonomiska marginalerna att bli små.

Engångsposter

Till engångsposter räknas extraordinära poster och jämförelsestörande poster liksom realisationsvinster vid fastighetsförsäljning och utdelning från bolag. Årets engångsposter uppgick till 1 427 mnkr att jämföra med förra årets 1 594 mnkr. Rea-

vinster vid fastighetsförsäljning har ökat kraftigt de senaste åren och samtidigt har utdelning från de kommunala bolagen tagits ut på 767 mnkr för 2017 och 810 mnkr för 2018.

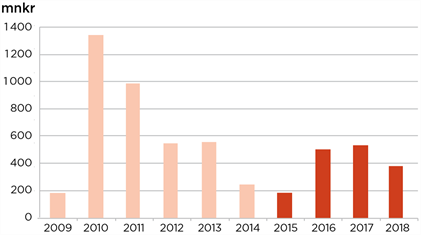

Årets realisationsvinst för fastighetsaffärer låg på 739 mnkr vilket är en minskning mot fjolårets siffra på 824 mnkr. De senaste årens realisationsvinster är ur ett historiskt perspektiv höga, se diagrammet nedan.

Realisationsvinster (mnkr)

ÅRETS INTÄKTER OCH KOSTNADER

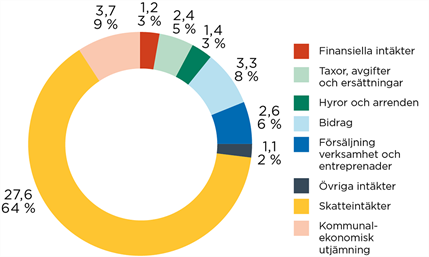

Intäkter (mdkr och procentfördelning)

Totalt för nämndsektorn uppgick årets intäkter till 42,1 mdkr vilket innebar en ökning med 6,7 procent i jämförelse med föregående år. Skatteintäkterna

tillsammans med den kommunalekonomiska utjämningen är den största intäktsposten på 30,3 mdkr och mellan åren ökade denna med 1,5 mdkr motsvarande 5,0 procent. Verksamhetens andra intäkter ökade med 1,2 mdkr. Den stora förändringen beror främst på ökade finansiella intäkter i form av utdelningar samt intäkter kopplat till exploatering.

Kommunalskatten var oförändrad 21,12 procent 2017. Även landstingsskatten till Västra Götalandsregionen var oförändrad med 11,48 procent. Den genomsnittliga kommunalskatten i regionen var 21,30 och i landet 20,74 procent.

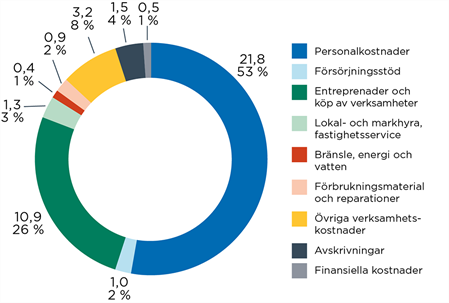

Kostnader (mdkr och procentfördelning)

De totala kostnaderna för året uppgick till 41,5 mdkr, en ökning på 3,8 procent. Personalkostnaderna, som är den enskilt största posten, ökade mellan åren med 4,9 procent. Detta är främst en effekt av både fler anställda och årets löneökningar. Räknat i årsarbetare arbetad tid, som är ett mått som anger tid i produktion, var ökningen närmare 300 årsarbetare eller knappt en procent. Föregående år var ökningen knappt 1 050 årsarbetare motsvarande 2,7 procent. För femte året i rad minskade försörjningsstödet och under den femårsperioden har minskning skett med 181 mnkr eller drygt 15 procent. Rörelsekostnaderna för verksamheten som består av bland annat kostnad för lokaler, inköp av material och tjänster samt förbrukningsmaterial ökade med 4,4 procent. Kostnader för lokaler står för en stor del av den ökningen.

Av verksamhetens totala kostnader består drygt 26 procent av köp av huvudverksamhet, det vill säga köp av platser hos exempelvis fristående förskolor och skolor och entreprenader inom äldreomsorg.

UTVECKLING AV EGET KAPITAL OCH SOLIDITET

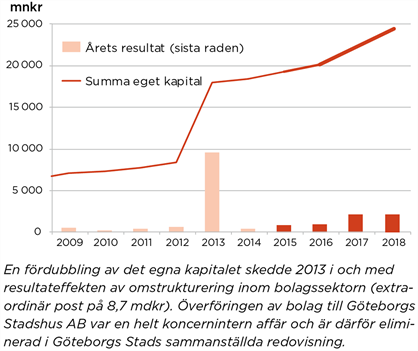

Utveckling av eget kapital

Göteborgs kommuns egna kapital förstärktes i och med årets resultat på 1 792 mnkr och uppgick till 24,1 mdkr per 31 december 2018.

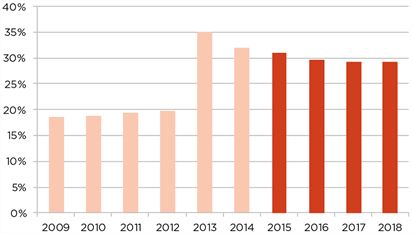

Soliditet enligt balansräkningen

Soliditeten är ett mått på kommunens långsiktiga handlingsutrymme. Den visar hur stor del av kommunens tillgångar som finansierats med skatteintäkter. Diagrammet ovan visar utvecklingen av soliditeten enligt den så kallade blandmodellen, där vissa pensionsförpliktelser redovisas utanför balansräkningen. För 2018 uppgick soliditeten till 29,3 procent och var därmed oförändrad i förhållande till 2017. År 2013 förstärktes soliditeten kraftigt i och med de nämnda resultateffekterna av omstrukturering inom bolagssektorn. Sedan dess har en minskning skett trots positiva resultat och ökat eget kapital. Detta beror på att det egna kapitalet minskat något i relation till den ökade balansomslutningen. Den ökade balansomslutningen beror i sin tur till stor del på att låneskulden för hela kommunen numera hanteras centralt för både kommunen och bolagssektorn i kommunens internbank. På tillgångssidan finns numera också vissa placeringar samt kommunens leasing upptagen som materiell anläggningstillgång. I den sammanställda redovisningen för kommunen, där interna mellanhavanden elimineras, utvecklas

soliditeten positivt och följer därmed mer en förväntad förbättring kopplat till den positiva resultatutvecklingen (se Block 4 Finansiell analys av sammanställd redovisning).

INVESTERINGAR

Investeringar

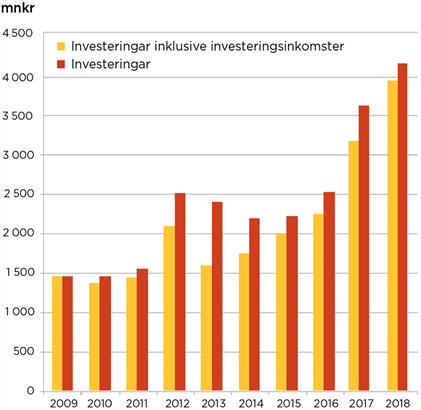

Göteborgs kommuns samlade investeringsvolym ökar och uppgick till 4,3 mdkr för året. I förhållande till nämndernas samlade budget var utfallet 1,1 mdkr lägre. Detta beror på att projekt har skjutits fram tidsmässigt. Anledningen till det är främst brist på rätt kompetens, fördröjning av tillståndsprocesser samt brist på externa entreprenörer. Delar av investeringsvolymerna finansierades av investeringsinkomster på 0,4 mdkr, vilket innebar att den investeringsvolym som ska finansieras av egna medel uppgick till 3,9 mdkr. Diagrammet ovan illustrerar hur investeringarna totalt sett har ökat över tid. Årets nettoinvesteringar i förhållande till kommunens bruttokostnader låg på närmare 10 procent, vilket är en ökning med en dryg procentenhet jämfört med föregående år.

Investeringsutgifter (mnkr och procent)

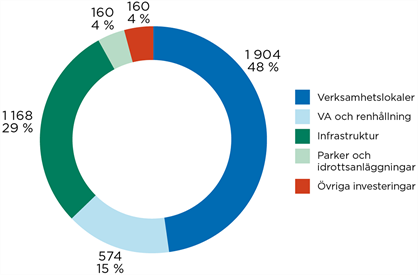

Diagrammet ovan visar att närmare hälften av årets investeringar gjordes i verksamhetslokaler där grundskola, förskola, gymnasium, äldreomsorg och bostäder med särskild service utgör de största verksamheterna. Investeringar inom vatten och avlopp motsvarade 15 procent och investeringar i infrastruktur i anslutning till exploateringsverksamheten motsvarade 29 procent.

Skattefinansieringsgrad av

årets nettoinvesteringar

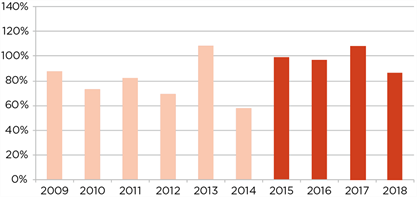

Skattefinansieringsgraden av gjorda investeringar under året mäter hur stor andel av investeringarna som kan finansieras med de skatteintäkter som återstår när den löpande driften är finansierad. Trots ökade nettoinvesteringar har skattefinansieringsgraden varit hög de senaste åren, då ökade realisationsvinster vid fastighetsaffärer tillsammans med ökad avskrivning i stor utsträckning bidrar till att en hög finansieringsgrad kan bibehållas. För de två senaste åren bidrar också utdelningar från bolagen till detta. För 2018 minskar finansieringsgraden vilket är en realitet nu och framåt när investeringarna ökar och det kan förstärkas ytterligare när resultaten försämras.

Årliga exploateringsutfall (mnkr)

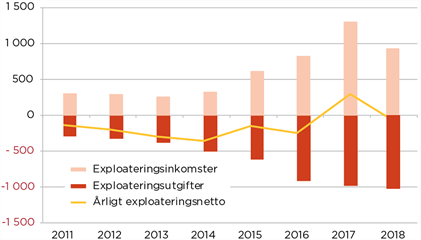

Den omfattande stadsutveckling som kommunen genomför visar på historiskt höga utgifter även om utgifterna för 2018 var lägre än 2017. Värt att notera är att inkomstsidan endast redovisar inkomster av markförsäljning och exploateringsbidrag. I de fall kommunen upplåter mark i form av tomträtter erhålls årliga intäkter i driften. Exploateringsekonomin redovisade ett negativt kassaflöde på 128 mnkr för 2018 och sett över en tid från och med 2010 har kassaflödet i genomsnitt varit negativt på drygt 30 mnkr årligen (se diagram ovan).

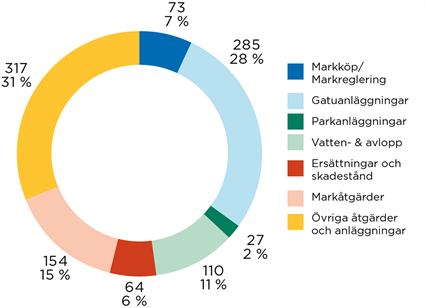

Fördelning av exploateringsåtgärder

(mnkr och procent)

Exploateringsverksamhetens åtgärder består bland annat av inköp av mark och uppförda gatu-, park- och VA-anläggningar. Utgifter i form av skadestånd och ersättning kan uppstå vid till exempel flytt av verksamhet vid upphörande av tomträtt. Markåtgärder består bland annat av arkeologiska

undersökningar och stabilitetsåtgärder. Inom övriga åtgärder och anläggningar redovisas flytt av ledningar och utbyggnad av övriga anläggningar. Den stora andelen härrör främst från åtgärder för överdäckning av Götaleden.

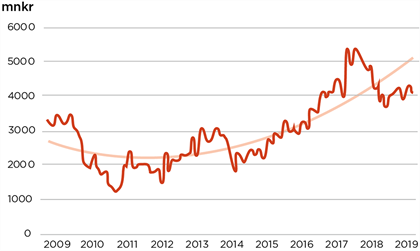

Utveckling av nettolåneskuld

Diagrammet ovan visar hur nettolåneskulden förändrats över en tioårsperiod. Nettolåneskuld definieras som internbankens upplåning minskad med vidareutlåning till bolagen och den likviditet som placerats i marknaden. Låneskulden åskådliggör det likvida flödet för kommunen och fluktuerar ständigt beroende på händelser i verksamheten. I stort påverkas den av driftresultatet i verksamheten, investeringsvolymen och större enskilda likvidposter. De stora förändringarna består exempelvis av transaktioner vid fastighetsförsäljning, när större statsbidrag flyter in eller när utbetalningar sker för avgiftsbestämd pension. Kurvan i diagrammet visar översiktligt hur nettolåneskulden sjönk under 2009 och 2010 och att därefter en ökning har skett. Under 2016 och 2017 ökade låneskulden till följd av att stadens fordringar på Migrationsverket tillfälligt steg. Vid årsskiftet var låneskulden marginellt lägre än året innan. Den fortsatt höga egenfinansieringsgraden av investeringarna bidrar till att skulden inte ökar mer än vad som kan förväntas vid de höga investeringsnivåerna.

Utfall i förhållande till budget

Kommunfullmäktige budgeterade ett positivt resultat om 100 mnkr för 2018. En förutsättning för att nå detta resultat var en utdelning från bolagen med 810 mnkr. Nämnderna, som hade budgeterat ett underskott på 107 mnkr, redovisade slutligen ett överskott på 344 mnkr och det blev därmed en positiv avvikelse på 451 mnkr. Verksamhetens positiva resultat har flera orsaker. Några väsentliga orsaker är att utfall av statsbidrag från Migrationsverket har blivit högre än tidigare bedömningar och att i samband med etableringen av de nya förvaltningarna anställningar och uppbyggnad av organisationen inte har kunnat ske fullt ut. Även lägre kapitalkostnader än budgeterat på grund av att investeringar skjutits fram i tid har bidragit. Ställs resultatet mot nämndernas totala kostnader på 41,5 mdkr var avvikelsen 1,1 procent och bedöms utifrån det som marginell i förhållande till omfattningen på nämndernas uppdrag.

Kommuncentralt redovisades ett positivt resultat på 20 mnkr vilket innebär en positiv avvikelse på 623 mnkr. En orsak är överskott för internbanken som beror på lägre nettolåneskuld till följd av att planerade investeringar har skjutits fram i tid samt att räntorna legat på en lägre nivå än vad som antogs i budgeten. De reserveringar som gjorts i budgeten för nämnders användande av eget kapital samt ökade kapitalkostnader har inte använts fullt ut, varför det också bidrar till den positiva avvikelsen.Kommunens positiva avvikelse mot budget förklaras också till stor del av vinster vid försäljning av fastigheter på 739 mnkr. Detta är en post som inte budgeteras och som också räknas av vid balanskravsutredningen.Vid delårsbokslutet per augusti prognostiserades ett resultat på cirka 1 430 mnkr och vid uppföljningen per oktober förstärktes prognosen till 1 550 mnkr. De främsta orsakerna till differensen mellan årets resultat på 1 792 mnkr mot prognoserna har varit högre utfall på statsbidrag kommuncentralt samt nämndernas förbättrade utfall under hösten.

Sammanfattande analys

Göteborgs Stad befinner sig i ett expansivt skede. Staden växer med fler invånare, bostäder och arbetsplatser och omfattande infrastrukturprojekt är en förutsättning för denna tillväxt. Med ökat antal invånare ökar även storleken på den kommunala verksamheten, vilket innebär fler anställda och investeringar i nya verksamhetslokaler.

Resultatet på sista raden för kommunen blev bättre än budgeterat och de senaste årens resultat har legat på en stabil nivå. Men denna resultatnivå har till stor del uppnåtts på grund av ökade realisationsvinster och de senaste åren också genom en utdelning från de kommunala bolagen. Det strukturella resultatet framstår som lågt i förhållande till de utmaningar staden står inför.Den finansiella utmaningen framöver ligger i att klara kommande stadsutvecklings höga investeringsbehov och möta ökade kostnader till följd av den demografiska utvecklingen. Till skillnad mot de senaste åren ökar de strukturella nettokostnaderna mer än skatteintäkterna, vilket bedöms som en finansiell risk.En oförändrad resultatnivå riskerar medföra hög lånefinansiering av investeringar som i sin tur kan leda till ökade krav på effektivisering i den löpande verksamheten. I ett framåtblickande perspektiv är det viktigt att värdera vilken resultatnivå i relation till skatteintäkterna, och därmed verksamhetens omfattning, som behövs för att säkerställa fortsatt god ekonomisk hushållning.Det som framför allt blir avgörande för att den ekonomiska situationen ska förbli hållbar är kontroll över kostnadsutvecklingen och möjligheten att bedriva effektiv verksamhet. Det blir än viktigare med god framförhållning, långsiktig planering och noggrann uppföljning med fördjupade analyser för effektiv styrning av verksamheten.Nedan sammanfattas några finansiella mått med bedömning av om trenden för måttet är konstant, ökande eller fallande.